Enflasyon düzeltmesi 2022 sonuna çekilmeli mi?

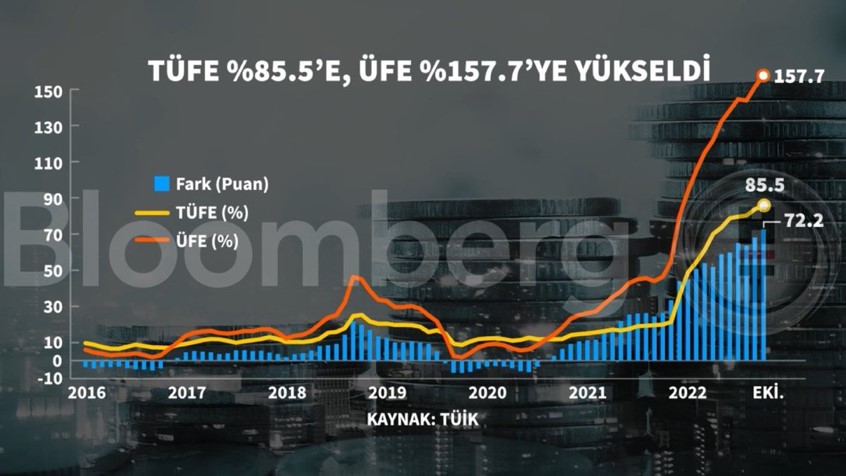

TÜİK tarafından açıklanan üretici enflasyonu Yİ-ÜFE, Şubat/2022’den itibaren %100’ün üzerine çıkarak izleyen aylarda da yükselerek artmaya devam edip Ekim/2022’de %157,7’ye ulaşınca; Kanunda öngörülen şartların oluşması üzerine 2021 yılında yapılması gereken ancak 2023 sonuna ertelenen enflasyon düzeltmesi uygulamasının; yeni bir yasal düzenleme ile erkene çekilerek, 2022 yılsonu mali tabloların güncel değerleri yansıtmasının sağlanmasına dönük talepler son günlerde sıkça dile getirilmektedir.

Bu taleplerin haklı gerekçeleri her kesim tarafından bilinmekte ve prensip olarak makul karşılanmaktadır.

ÜFE artış oranı sadece yüksek olmayıp; ÜFE artış oranları ile TÜFE artış oranları arasındaki makas giderek açılmış, işletmelerin mali tabloları gerçeği yansıtmaktan epey uzaklaşmıştır.

Ayrıca hem tüketiciler hem de üreticiler yüksek enflasyon dönemlerinde daha fazla vergi ödemekte, reel olarak kayba uğramaktadırlar.

Her ne kadar, enflasyon düzeltmesinin yer aldığı VUK Mükerrer Md. 298/Ç gereği, enflasyon düzeltmesi yapılmadığı dönemlerde yeniden değerleme yapılabilmesi, kısmen de olsa amortismana tabi kıymetler için güncelleme imkanı veriyorsa da mali tabloların bütünüyle gerçeği yansıtmasını sağlamamaktadır.

Mali tabloların bir bütün halinde gerçeği yansıtması enflasyon düzeltmesi ile olabilmekte, bu nedenle (ve uluslararası standartlar gereği) enflasyon düzeltmesi hükümlerine Vergi Usul Kanununda kalıcı düzenlemeler olarak yer verilmiştir.

Yasal düzenlemeler

Enflasyon düzeltmesi, Vergi Usul Kanununun Mükerrer 298. maddesinde düzenlenmiş olup maddenin ilgili bölümü aşağıya alınmıştır.

“…..1. Kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde % 10'dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer. ….”

Kanun maddesinden açıkça anlaşılacağı üzere, fiyat endeksinin (ÜFE) içinde bulunulan yılda %10’u, son üç yılda ise %100’ü aşması durumunda enflasyon düzeltmesi yapılması zorunludur.

Buna göre ÜFE’de; 2019’da %7,6; 2020’de %25,15; 2021’de %78,89 oranlarında ve toplamda %111,64 artış oranı gerçekleşmiş olup enflasyon düzeltmesi yapılması zorunluluğu; 2021 yılı sonu itibariyle doğmuştur. Ancak 2022 başında 20.01.2022 tarih ve 7352 sayılı Kanunla VUK’a eklenen Geçici 33. madde ile,

“……Geçici vergi dönemleri de dahil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel he- sap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298 inci madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz.

……..

31/12/2023 tarihli mali tablolar, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulur. Yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

…………..”

şeklinde yasal düzenleme yapılmış, enflasyon düzeltmesi koşullarının oluşup oluşmadığına bakılmaksızın; 2021, 2022 yılları ile 2023 geçici (peşin) vergi dönemlerinde enflasyon düzeltmesi yapılmayacağı; yine yasanın öngördüğü koşullara bakılmaksızın 2023 sonunda her halükarda enflasyon düzeltmesi yapılacağı belirtilmiştir.

Özetle, yeni bir yasal düzenleme yapılmazsa 2021-22 yılları ile 2023 içinde yapılması gereken enflasyon düzeltmesi 2023 sonuna ertelenmiştir.

Enflasyon düzeltmesinin önemi

Yüksek enflasyon dönemlerinde gerek kendi mevzuatımız, gerekse uluslararası mevzuat ve standartlar gereği işletmelerin parasal olmayan varlıklarının gerçeği yansıtmaktan uzaklaşması nedeniyle, enflasyon düzeltmesi yapılarak bu varlıkların finansal tablolarda ve muhasebe kayıtlarında gerçek değerleri ile gösterilmesi sağlanmakta, ayrıca işletmeler haksız enflasyon vergilerine karşı korunmaktadırlar.

Geçmişte 2003 yılında yapılan ve ertelenerek 2023 sonunda yapılması öngörülen enflasyon düzeltmesinde, enflasyon düzeltme farklarından oluşan geçmiş dönem kârları vergilendirme konusu yapılmamakta, zararları dikkate alınmamaktadır. Düzeltmenin vergisel sonuçları izleyen yıllarda/dönemlerde ortaya çıkmaktadır.

Enflasyon düzeltmesi ile finansal tabloların ve muhasebe kayıtlarının güncellenmesi, güncel parasal değerlere taşınması gerçekleşmekte; yapılan düzeltme işlemi, işletme sahipleri yanında mali idareler, finans kuruluşları, yerli/yabancı yatırımcılar gibi işletmeyle doğrudan/dolaylı ilgili olanların tamamını yakından ilgilendirmektedir.

Enflasyon düzeltmesi 2022 sonuna çekilmelidir

2021 sonu itibariyle enflasyon düzeltmesi koşulları oluşmuş ancak yasada öngörülen oranlara yakın seviyelerde fiyat artışları gerçekleşmişti.

Oysa 2022 yılında üç haneye yükselen Yİ-ÜFE oranlarıyla birlikte işletmelerin muhasebe kayıtları ile finansal tablolarda yer alan varlıkların değerleri gerçeği yansıtmaktan çok uzaklaşmıştır.

Bu nedenle 2023 sonuna ertelenen enflasyon düzeltmesinin yeniden değerlendirilerek 2022 sonunda ve 2023 yılı geçici (peşin) vergi dönemlerinde yapılabilmesini sağlayacak yeni bir yasal düzenleme yapılması ihtiyacı doğmuştur.

Yapılacak yeni düzenlemede, 2003’te yapılan ve 2023’te yapılması öngörülen yasal düzenlemelerde olduğu gibi geçmişe dönük enflasyon farkları vergilendirme ile ilişkilendirilmemeli; vergisel sonuçlar, düzeltmeyi izleyen dönemlerden başlatılmalıdır.