Enflasyon Vergisi: 1 trilyon 80 milyar 515 milyon lira

TBMM Genel Kurulundan onaylanarak geçen ek bütçe ile kamu harcamalarında öngörülen yaklaşık 1 Trilyon 80 Milyar TL kamu harcamasına kaynak olarak önemli ölçüde vergi gelirindeki artışların gösterildiği anlaşılmaktadır.

Hükümet yetkililerinin ek bütçe talebine istinaden yeni vergilerin getirilmeyeceği ve vergi gelirlerinde de bir artış planlarının olmadığı beyanları doğrultusunda sene başındaki bütçenin gelir tarafı tahminlerindeki sapma için oklar, enflasyon sebebiyle fiyatlar genel düzeyindeki artışın dolaylı ve dolaysız vergiler üzerindeki yansımalarını gösteriyor.

Kavramsal olarak kamu borçlarının enflasyon ortamında reel karşılığının düşmesi sonucunda daha kolay ödenebilir olması veya kamu borçlarının, reel büyümenin üzerinde bir oranla para arzının artırılarak ödenmesi anlamına gelen enflasyon vergisi; senyoraj geliri ile denk anlam taşımakta olup devletin sağladığı bu gelir ise toplumun tüm kesimleri tarafından satın alma gücünün düşmesi karşılığında dolaylı olarak karşılanmaktadır.

Tam da bu noktada, yeni bir vergi türü getirilmeksizin ve vergi oranlarında herhangi bir yükselme gerçekleştirmeyerek (histerize etki) kamuya kaynak sağlanması, resmi enflasyon üzerinde kamu gelir artış beklentisinin satın alma gücünü mutlak azaltıcı etkisi, bu yükü toplumun tüm kesimlerinin omuzlaması, kamu borç yükünün bu gelirler ile karşılanması hususları bir arada değerlendirildiğinde ek bütçe kanununun gider tarafını karşılayan vergi türlerinin, doğurduğu sonuçlar yönünden enflasyon vergisi ile aynı kategoride yer aldığı söylenebilir.

Bir ilk: Doğrudan vergilerdeki artış, dolaylı vergilerin üzerinde!

Türk Kamu Maliyesinin ‘gelir’ tarafını ağırlıkla dolaylı vergiler (KDV, ÖTV vb.) oluşturmaktadır. Buradan yola çıkarak; beklentileri önceki dönemlerdeki gerçekleşmeler ile doğrusal olarak revize ettiğimizde 2022’nin ikinci yarısı için kamu gider artışlarının yükünün yine dolaylı vergiler ile karşılanması beklenilmelidir.

Ancak ek bütçe kanunun gelir tarafının kırılımlarını analiz etmek adına ek bütçe kanununda yer alan rakamları konsolide ederek oluşturduğumuz aşağıda yer alan tablodaki veriler üzerinden baktığımızda doğrudan vergiler; özellikle Kurumlar Vergisi tarafında hükümet tarafının beklentisinin yüksek olduğu anlaşılıyor.

Öyle ki, 1 trilyon TL’lik kamu harcama artışının 1/3 ünün, 300 milyar TL kadarının, sadece Kurumlar Vergisi mükelleflerince ödenecek olduğu görülmektedir.

| Vergi Türü | Tutar |

| Kurumlar (Geçici) Vergisi | 315.515.765.000 |

| Katma Değer Vergisi | 163.252.368.000 |

| Özel Tüketim Vergisi | 157.295.721.000 |

| İthalde Alınan Katma Değer Vergisi | 284.058.396.000 |

| Toplam | 920.122.250.000 |

| Vergi Gelirlerinde Beklenen Toplam Artış | 1.080.515.421.000 |

2022 başlangıç bütçesinde Kurumlar Vergisi rakamının 172,4 milyar TL olarak yer aldığı düşünüldüğünde %183 artış beklentisi öne çıkmaktadır.

Üstelik, yalnızca 2022/2 ve 2022/3. dönem geçici vergi gelirlerinin yıl içinde beyana konu olacağı, bir diğer ifadeyle teknik olarak kurumların 6 aylık gelirleri üzerinden 2022 yılı içerisinde 300 milyar TL’lik artışın öngörüldüğü anlamına gelmekte olup bu açıdan bakıldığında esasen kurumlar vergisi artış oranını %183 değil %366 olarak modifiye etmek gerekmektedir.

Dolaylı vergilerdeki artış, tutar ve oranlarına baktığımızda ve hükümet yetkilileri tarafından yeni bir vergi artışı yapılmayacağı açıklamalarını veri olarak aldığımızda ve elbette rakamların fiktif olmayacağı kabulüyle yaklaşık %90 üzeri olarak hesaplanan dolaylı vergilerdeki artışın %57,92 olan resmi enflasyon beklentisinin üzerinde olduğu anlaşılmaktadır. Bu denklemde bütçe dengesinin tutmasının, enflasyon ve döviz kurundaki artışın beklentilerin üzerinde gerçekleşmesi ile mümkün olacağını söylemek yanlış olmayacaktır.

Kurumlar vergisinde 3 kat artış beklentisi nasıl oluştu?

1. Bankacılık sektör kârlılığındaki yüksek artış

Hazineden %14, Kur Korumalı Mevduatlar üzerinden %17 ile borçlanma imkanı olan bankalar, bu fonlarını kamu bankaları yaklaşık %20-30, özel bankalar ise %40-%50’ye varan kredi oranları ile fon talep edenlere sunmaktadırlar. Bunun sonucunda ise açık kaynaklardan bilindiği üzere bankalar geçtiğimiz senelere göre karlılıklarını 7-8 kat artırmış durumdadır.

Türkiye’de kurumlar vergisinin %25’i bankacılık faaliyetleri ile uğraşan mükellefler tarafından ödenmektedir (2019 Kurumlar Vergisi beyanlarına göre. 2020 ve 2021 yılına ilişkin veriler açıklanmamıştır.) Yukarıda değinilen aşırı yüksek kârlılık ve sektör vergi oranının %25’e çıkarıldığı da eklemlendiğinde 2022 yılına ilişkin olarak karlılık artışında öncü olan bankalar ve diğer finans kurumlarının toplam Kurumlar Vergisi ödemeleri içindeki payının en az %50 civarında olması beklenmektedir.

2. Enflasyon

Yüksek enflasyon ortamında maliyet yüklerini satış fiyatlarına yansıtan şirketlerin hasılatları, bilançoları ve dolayısıyla dönem kârları büyümektedir. Bu artış haliyle ödenecek olan kurumlar vergisi tutarlarına da yansımaktadır.

Ancak, şirketlerde gerçekleşen hasılat artışlarının yanında kârlılık oranlarında da artışlar gözlemlenmektedir. Takip eden 2 madde ise daha çok reel kârlılık artışları sonucunu veren unsurlar olarak öne çıkmaktadır.

3. Şirketlerin döviz varlıklarının TL karşılıklarındaki artış

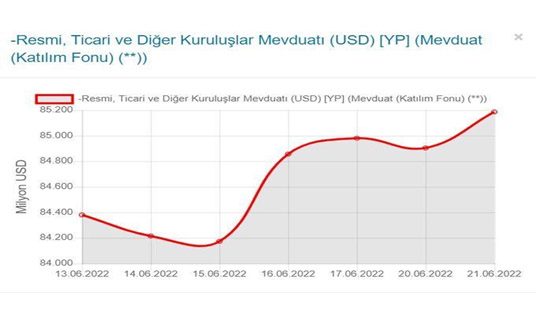

Vergi Usul Kanununun değerleme hükümlerine göre kurumlar dönem sonu döviz kuru ile döviz varlıklarını değerleyerek fark olumlu ise kurum kârına eklemek zorundadırlar. Aşağıdaki tabloda kurum döviz mevduatlarının 85 milyar dolar olduğu görülmektedir.

Döviz değerlemesi ise yalnızca döviz mevduatlar üzerinden değil, bunun yanında döviz cinsinden takip edilen diğer varlıkları da kapsamaktadır. (İhracatçıların vadeli satışlarından kaynaklı olarak döviz alacakları vd.) (Ölçülemediği için bu varlıklar ve vergiye tabi olmayan kurumların varlıkları ihmal edilmiştir.)

Kurum bilançoları TL olarak takip edildiğinden dolardaki her 1 TL artış bilançolara 85 Milyar TL artış olarak yansıyacak, bu da %23 ortalama Kurumlar Vergisi kabulü ile yaklaşık bütçeye 20 Milyar TL kaynak aktarılması anlamına gelecektir.

4. Kamu sübvansiyonları ve ucuz selektif ticari krediler

Son 1,5-2 senelik dönemde firmaları finansal olarak rahatlatmak adına sağlanan negatif reel faizli ucuz krediler, istihdamın artırılmasına yönelik sağlanan sosyal güvenlik prim destekleri, enflasyonla mücadele kapsamında temel ürünlerin fiyatlarının baskılanmasına yönelik kamu sübvansiyonları, kalkınma ve büyümenin desteklenmesi adına sağlanan yatırım teşvikleri, kurumların sermaye yapısını güçlendirmek adına tanınan vergi istisnaları ve katma değer vergisinde farklı ürün ve sektörlere tanınan vergi oran indirimleri, şirketlerin kamu kaynaklarıyla hem doğrudan destekler hasebiyle karlılığını artırmasına hem de fiyatların baskılanması yoluyla dolaylı olarak talebin canlı tutularak optimum kârlılığın üzerinde üretim çarklarının devamlı olarak işlemesi amacına hizmet etmektedir.