Salgın, Gelir Dağılımındaki Bozulma ve Dayanışma Vergisi

1980’ler sonrasında yaşanan liberalleşme ve küreselleşme, 90’lı yıllarda internetin hayatımıza girmesi ve 2000’ler sonrasındaki teknolojik gelişmeler ile birlikte dünya küçük bir köy haline gelmiş, ancak bu hızlı dönüşümün yan etkileri de olmuştur. Bu yan etkilerden belki de en önemlisi gelir dağılımındaki bozulmadır. Zengin ile fakir arasındaki gelir farkı her geçen gün artmaktadır.

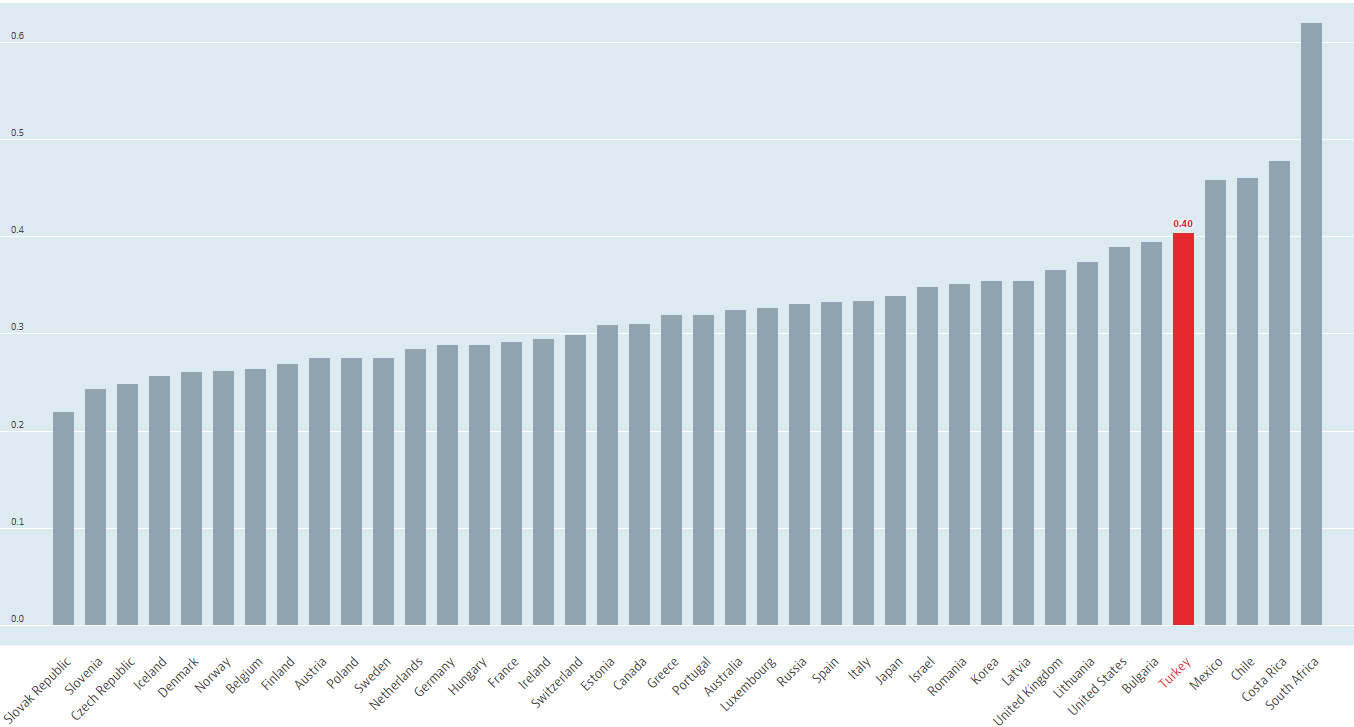

Gelir dağılımını ölçmek için kullanılan en önemli ekonomik gösterge “Gini katsayısı”dır. 0 (sıfır) ile 1 arasında değişen bu katsayı, nüfusu gelir seviyesine göre %20’lik dilimlere bölerek milli gelirin bu dilimler arasındaki dağılımını gösterir. Katsayının 1’e yaklaşması gelir dağılımın bozulduğunu, en zengin %20’lik kesmin milli gelirden en fazla payı aldığını gösterir. Türkiye’nin gelir dağılımı açısından durumu pek parlak değil. Yıllar içinde değişim gösterse de Türkiye için Gini katsayısı 0.4 civarında gezinip durmaktadır. OECD ortalaması ise 0.3 civarında olup aşağıdaki grafikten görüleceği üzere, gelir dağılımındaki adalet konusunda OECD ülkeleri arasında sonlardayız.

OECD Ülkeleri Gini Katsayıları

Kaynak: OECD

Bu yıl yaşadığımız pandemi, dünya çapında gelir dağılımındaki bozulmayı daha da artırmıştır. Bu süreçte ticaret ve üretim sekteye uğramış, ekonomiler daralmış, işyerleri kapanmış, işsizlik artmıştır. Birçok ülke, başta düşük gelirliler ve küçük işletmeler olmak üzere, pandeminin olumsuz ekonomik etkilerini azaltmak için çeşitli yardım paketlerini uygulamaya koymuştur. İzlediğim kadarıyla Almanya bu konuda başarılı bir örnek. Türkiye de pandeminin ekonomik etkilerini azaltmak için çeşitli tedbir paketleri uyguladı. Bu tedbirler genellikle kamu alacaklarının ötelenmesi, ucuz kredi sağlanması veya kredi taksitlerinin ertelenmesi şeklinde oldu. İşten çıkarmalar yasaklandı, ücretsiz izin ile kısa çalışma imkanları artırıldı, yapılan ödemeler de İşsizlik Fonundan karşılandı. (Devlet büyüklerimizin başlattığı yardım kampanyasını bu kapsamda saymıyorum. Zaten kampanyada kimden ne kadar para toplandı, nereye harcandı tam bilmiyoruz.). Ayrıca, yakın zamanda da yapılandırma kanunu ile kesinleşmiş kamu alacaklarının faiz ve cezalarının silinmesi imkanı getirildi. En son da küçük esnafa 3 ay boyunca aylık 1.000 TL hibe ve aylık 750/500 TL kira desteği gibi yardımlar sağlandı. Bu son desteğin toplam 5 milyar TL civarında olacağı söylenmektedir. Sağlanan bu destekler de borçlanarak, para basarak, ithalat vergileri başta olmak üzere bir miktar da vergi artışlarıyla finanse edildi. Ancak, bütün bu alternatif finansman yöntemlerinin orta-uzun vadede yegane sonucu yeni veya daha fazla vergiler olacaktır. Kritik soru, bu vergileri kimin yükleneceğidir.

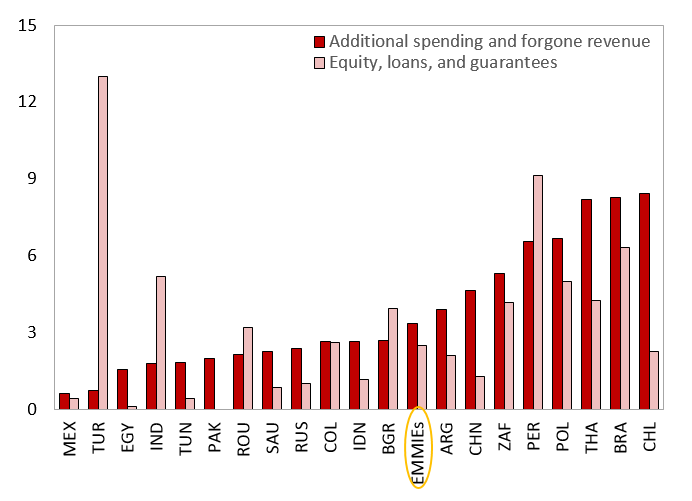

Peki sağlanan bu destekler yeterli mi? Kanaatimce değil. Bu durum IMF’nin yaptığı bir çalışmaya da yansımış durumdadır. 11 Eylül 2020 tarihi itibariyle Türkiye’nin pandemiyle mücadelede yaptığı toplam harcama (sağlık ve diğer harcamalar) ve vazgeçtiği gelir 5 milyar Dolar (GSYH’nın %0.8’i - aşağıdaki grafikte kırmızı çubuk) iken sermaye desteği, kredi, varlık alımı gibi likidite desteği tutarı 84 milyar Dolar (GSYH’nın %13’ü - aşağıdaki grafikte pembe çubuk) olarak gerçekleşmiştir. Devletlerin pandemiyle mücadelede sağladıkları yardımların büyüklüğü konusunda Türkiye’nin yeri maalesef alt sıralarda yer almaktadır. Bu durumun dünyanın en büyük 17. ekonomisine yakıştığı söylenemez. Aşağıdaki grafiklerde pandemi destekleri konusunda ne durumda olduğumuz açıkça gözükmektedir.

Gelişmekte olan ve orta gelirli ekonomilerde pandemi tedbirlerinin türü

Kaynak: IMF

Covid-19’la Mücadele için Yapılan Harcama ve Vazgeçilen Gelir (GSYH %)

Kaynak: IMF

Türkiye ekonomisinin son yıllarda iyi gitmediği bilinen bir gerçek ve pandemiye tabiri caizse tek ayak üstünde yakalandık. Bu nedenle de nakit ve döviz rezervleri açısından kırılgan olan ekonomimizin pandemiyle mücadelede kullanabileceği cephanesi sınırlıydı. Ekonomi neden bu hale geldi, cephane niye bitti konusu uzun zamandır tartışılmaktadır. Zaten ekonomide işlerin bir türlü düzelmemesi nedeniyle, Sayın Cumhurbaşkanı yakın zamanda ekonomi yönetiminde değişikliğe gitti ve ekonomik ve hukuki reform söylemleri dile getirilmeye başlandı. Ekonomik reform söylemi vergi reformunu da içerir; zira, vergisiz bir ekonomi olmaz.

Çağdaş vergi sistemlerinde vergi; gelir, harcama ve servet üzerinden alınır. ÖTV, KDV, damga vergisi, harçlar harcama ve işlemler üzerinden alınan vergilerdir. Gelir ve kurumlar vergisi gelir üzerinden alınırken, emlak vergisi, MTV gibi vergiler de servet üzerinden alınan vergilerimizdir.

Türkiye’nin vergi sistemi uzun süredir harcamalar üzerinden alınan vergilere dayanmaktadır. Kasım 2020 bütçe gerçekleşmesine göre bu yıl toplanan verginin dağılımı şu şekildedir: %27 KDV, %25 ÖTV, %19 gelir vergisi (%14’ü ücret stopajı), %14 kurumlar vergisi, %2 MTV, %2.5 damga vergisi, %3.5 harçlar, %3 gümrük vergisi. Görüldüğü üzere, bizim vergi sistemimiz ağırlıklı olarak harcamalar üzerinden alınan vergiler ile ücretlilerden kesilen stopajlara dayanıyor. Beyana dayanan vergilerin oranı hem düşük, hem de beyan üzerinden tahakkuk ettirilen verginin tahsilatı ekonominin kötüleşmesi nedeniyle her geçen yıl daha da azalmaktadır. Bir vergi sisteminde harcama üzerinden alınan vergilerin oranı ne kadar çok artarsa, sistem o kadar adaletsiz olur. Vergide adaletin sağlanması için çok kazanandan çok, az kazanandan az vergi alınması gerekir; bunun için de hem gelirin hem servetin tam olarak kavranması şarttır. Bu nedenle de, ben kendimi bildim bileli Türkiye kayıt dışı ekonomiyle mücadele etmeye çalışır; ki son yıllarda teknolojinin yardımıyla bu konuda önemli adımlar da atmıştır ve otomatik bilgi değişimi gibi uluslararası alanda yaşanan gelişmelerin de etkisiyle daha fazla başarı sağlanacaktır. Kayıt dışı ekonomiyi kayıt altına almada yaşanan bu gelişmelere paralel olarak gelir dağılımında adaleti sağlamak için bazı vergisel reformların da yapılmasının gerekli olduğunu düşünüyorum. Yakın zamanda değerli konut vergisi, arsa değer artış payı gibi yeni vergiler ihdas edilse de bu yeni vergilerin hukuki açıdan bazı sorunlar içerdiğini ve pratikte çok verimli olmayacaklarını düşünüyorum. Bu nedenle, gelir dağılımındaki bozulmayı düzeltmek için daha ciddi çalışmaların yapılması gerekmektedir.

6 Temmuz 2020 tarihli yazımda pandemi nedeniyle yapılacak yardımların finansmanı için bazı önerilerde bulunmuştum. Bu önerilerim, 2020 yılı için kurumlar vergisi oranının artırılması, gayrimenkul satışlarındaki tapu harcının artırılması, sermaye piyasalarında yapılan işlemlerde geçici bir süre için finansal işlem vergisi alınması, varlık barışının süresinin uzatılması, kamu alacaklarının yapılandırılması ve 1 milyon TL üzerindeki banka mevduatından % 1-2 oranında “finansal servet vergisi” alınması idi. Bu vergilerin hepsini tek seferlik veya geçici uygulanmak üzere önermiştim. Son önerime benzer bir öneriyi Sayın Hayri Kozanoğlu da kendi köşesinde 15 Aralık 2020 tarihindeki yazısında gündeme getirdi ve benim finansal servet vergisi olarak tanımladığım vergiyi “dayanışma vergisi” olarak isimlendirdi. Ben bu ismi daha çok beğendim; o nedenle fikir babası olarak kendimi, isim babası olarak da Sayın Kozanoğlu’nu kabul ediyorum. Sayın Kozanoğlu, 20 Aralık 2020 tarihindeki yazısında ise bu vergiyi dile getirdiği için aldığı eleştiriler sebebiyle neden böyle bir vergiyi önerdiğini açıkladı. Aslını sorarsanız, ben de yazım sonrasında bu vergiyi eski meslektaşlarımdan oluşan bir grupta dile getirdiğimde azınlıkta kalmış ve ciddi eleştiriler almıştım. Ancak, mevduattan alınacak böyle bir verginin ekonomik ve pratik nedenlerle faydalı ve verimli olacağını düşünüyorum. Her şeyden önce, bankaların sorumlu sıfatıyla keseceği bu verginin tahsilatı kolay ve hızlı olacaktır. Sadece 1 milyon TL üzerindeki her türlü (altın, TL, yabancı para vs) mevduatı kapsadığından TL’den kaçışı tetiklemeyeceğini, oranı düşük olduğundan bankaya hücuma veya paranın yastık altına kaçmasına yol açmayacağını düşünüyorum. Ayrıca ülkedeki milyoner/milyarderlerin sayısı da her geçen yıl artmaktadır (Bu durum sermaye birikimi adına güzel bir haberdir), ama yarınki sosyal patlamaların önüne geçmek için bu paranın zekatını vermekte zenginlerimiz de dayanışma ruhu içinde bir beis görmeyeceklerdir.

BDDK’nın verilerine göre, 1 milyon TL üzerinde mevduat sahiplerine ilişkin bilgiler aşağıdaki tabloda yer almaktadır. Tablodan görüleceği üzere, 1 milyon TL üzerinde mevduatı olanların sayısı son 10 yılda 9 kat, mevduat tutarı da 7 kat civarında artarak 2 trilyon TL’ye ulaşmıştır. Mevduattan alınacak %1-2 oranında bir dayanışma vergisinin hasılatı 20-40 Milyar TL olacaktır. (Bu arada, bu milyonerlerin ne kadar vergi ödediklerini sizler gibi ben de merak ediyorum.)

1 Milyon TL Üzerindeki Mevduatın Dağılımı (Milyon TL)

| Ekim-2020 | Aralık-2019 | Aralık-2017 | Aralık-2015 | Aralık-2010 | |

| TP Mevduat / Katılım Fonları - Yurt İçi Yerleşik | 796,990.90 | 574,264.46 | 424,236.87 | 312,109.34 | 192,831.21 |

| a) Gerçek Kişiler | 209,532.61 | 168,580.40 | 132,141.11 | 92,681.86 | 51,905.27 |

| b) Resmi Kuruluşlar | 140,689.02 | 64,227.14 | 67,588.76 | 49,450.71 | 23,918.38 |

| c) Ticari ve Diğer Kuruluşlar | 446,769.28 | 341,456.93 | 224,507.00 | 169,976.77 | 117,007.56 |

| Döviz Tevdiat Hesabı / Katılım Fonları - Yurt İçi Yerleşik | 1,065,795.51 | 707,726.36 | 408,209.30 | 281,015.35 | 88,372.19 |

| a) Gerçek Kişiler | 448,673.10 | 306,446.87 | 157,382.96 | 117,785.32 | 26,390.91 |

| b) Resmi Kuruluşlar | 12,441.06 | 10,464.83 | 5,306.04 | 7,829.65 | 6,189.03 |

| c) Ticari ve Diğer Kuruluşlar | 604,681.34 | 390,814.66 | 245,520.30 | 155,400.38 | 55,792.25 |

| Kıymetli Maden Depo Hesapları - Yurt İçi Yerleşik | 62,140.43 | 13,136.40 | 3,174.99 | 1,536.42 | 462.06 |

| a) Gerçek Kişiler | 45,336.31 | 9,992.24 | 2,524.97 | 1,230.97 | 412.05 |

| b) Resmi Kuruluşlar | 8.63 | 4.97 | 0.00 | 0.00 | 0.00 |

| c) Ticari ve Diğer Kuruluşlar | 16,795.50 | 3,139.19 | 650.01 | 305.46 | 50.00 |

| Toplam Mevduat - Yurt İçi Yerleşik | 1,924,926.84 | 1,295,127.22 | 835,621.15 | 594,661.11 | 281,665.46 |

| Mudi Sayısı - Yurt İçi Yerleşik | 287,785.00 | 202,020.00 | 126,969.00 | 93,008.00 | 36,287.00 |

| TP Mevduat / Katılım Fonları - Yurt Dışı Yerleşik | 17,166.99 | 10,621.93 | 6,432.40 | 4,945.52 | 1,997.27 |

| a) Gerçek Kişiler | 9,010.29 | 8,117.87 | 3,757.61 | 1,882.53 | 615.97 |

| b) Ticari ve Diğer Kuruluşlar | 8,156.71 | 2,504.06 | 2,674.80 | 3,062.99 | 1,381.30 |

| Döviz Tevdiat Hesabı / Katılım Fonları - Yurt Dışı Yerleşik | 117,808.83 | 85,352.36 | 67,643.81 | 50,185.83 | 6,668.76 |

| a) Gerçek Kişiler | 86,983.69 | 52,271.98 | 24,124.76 | 11,151.92 | 1,453.26 |

| b) Ticari ve Diğer Kuruluşlar | 30,825.14 | 33,080.38 | 43,519.05 | 39,033.90 | 5,215.50 |

| Kıymetli Maden Depo Hesapları - Yurt Dışı Yerleşik | 1,593.73 | 497.42 | 281.67 | 201.44 | 4.39 |

| a) Gerçek Kişiler | 1,532.32 | 446.76 | 257.61 | 175.06 | 4.39 |

| b) Ticari ve Diğer Kuruluşlar | 61.42 | 50.66 | 24.06 | 26.38 | 0.00 |

| Toplam Mevduat - Yurt Dışı Yerleşik | 136,569.55 | 96,471.72 | 74,357.88 | 55,332.79 | 8,670.42 |

| Mudi Sayısı - Yurt Dışı Yerleşik | 34,440.00 | 23,421.00 | 12,011.00 | 5,489.00 | 1,049.00 |

| Toplam Mevduat | 2,061,496.39 | 1,391,598.93 | 909,979.04 | 649,993.90 | 290,335.88 |

Kaynak: BDDK

Önerime, böyle bir verginin yabancı sermayeyi ürküteceği, kaynak ihtiyacı içindeki ülkeyi daha da zor duruma sokacağı, yeni vergiler koymaktansa kamunun gereksiz harcamaları kısarak tasarruf yapması gerektiği, bankadaki paraların zaten vergisi ödenmiş (?) gelirden oluştuğu için mükerrer vergileme olacağı, diğer servet unsurlarından vergi alınmamasının mevduattan kaçışa neden olacağı, geçmişte tek seferlik olduğu söylenen vergiler (örneğin 1999 depremi sonrasında konulan vergiler) ile servet vergileri konusunda sicilimizin hiç de temiz olmadığı gibi eleştiriler getirmek mümkündür. Bu eleştirilerde haklılık payı vardır ama olağanüstü dönemler olağanüstü önlemleri gerektirir. Ayrıca, sosyal devlet çağdaş Robin Hood olarak zenginden alıp fakire veren devlet değil midir? Diğer taraftan, vergi için bazı istisnaların tanınması da mümkündür (yabancı fonlar gibi).

Önerdiğim verginin başarılı olması ve eleştirileri de asgariye indirmek için bazı koşulların sağlanması gerektiğini düşünüyorum. Yapılacak yasal düzenlemede, toplanacak verginin tek seferlik olacağı ve tekrarlanmayacağı, tahsilatın oluşturulacak bir Özel Fon hesabında toplanacağı, Fonun sadece pandemi nedeniyle yapılacak sosyal harcamaların finansmanında kullanılacağı, 3 ayda bir tahsilat ve harcama raporlarının kamuoyu ile palaşılacağı, Fonun Sayıştay vb. bir kurum tarafından denetleneceği gibi hükümlerin bulunması ile eleştirilerin azalacağını, hatta vatandaşlarımızın bunu bir vergi olarak görmeyeceğine inanıyorum. Elbette, kamu harcamalarındaki savurganlık ve na-şeffaflık içimizdeki bir yaradır ve bu konuda kalıcı yapısal reformlar yapılmadan bir vergi reformu da yapılamaz. Bu yapısal reformların sağlanması sonrasında da adaletli servet vergileri gündeme alınabilir. Bugün, servet vergileri İngiltere gibi ülkelerde tartışılmaya, Arjantin’de uygulanmaya başlanmıştır.

Yılın bu son yazısı vesilesiyle yeni yılınızı şimdiden en içten dileklerimle kutlar, sağlıklı bir yıl geçirmenizi dilerim.

Sözün özü: Tax reform means, 'Don't tax you, don't tax me. Tax that fellow behind the tree.' (Russell B. Long)

(Vergi reformu; beni vergilendirme, seni vergilendirme, ağacın arkasındaki arkadaşı vergilendir demektir.)