Bağımsız Denetimin Kalite Güvencesi (ISQC-1, KKS-1 VE BDS-220 Çerçevesinde)

İşletme içi ve işletme dışında işletme ilgili karar alıcıların alacakları ekonomik kararlar, işletme ile ilgili bir takım bilgiler incelendikten sonra alınmaktadır. Karar vericiler inceledikleri bu bilgilerin doğru ve güvenilir olduklarını varsayarak hareket ederler. Eğer bilgiyi sunanlar ile bilgiyi kullananlar arasında bir çıkar çatışması söz konusu ise, sunulan bilginin gerçeği yansıtmama riski her zaman vardır. Bu risk, işletmelerin bağımsız denetimden geçmesi ile minimum seviyeye inmektedir. Bağımsız denetim sonrasında oluşturulan raporda işletmenin finansal tablolarının gerçeği yansıtıp yansıtmadığı ve bilgi kullanıcıların bu rapor doğrultusunda karar almaları sağlanmaktadır. Bağımsız denetim raporunun gerçeği yansıtması, ancak kaliteli bir denetim faaliyeti ile mümkün olmaktadır.

Bu durumda bağımsız denetim hizmeti, çıkar grupları, işletme ve ortaklar ile yöneticiler arasındaki asimetrik bilginin azaltılmasında önemli bir rol oynamaktadır. Yaklaşık yirmi yıl evvel, 2000’li yılların başlarında yaşanan muhasebe skandallarından sonra Amerikan Sermaye Piyasası Kurulu (SEC), Amerikan muhasebeciler birliği - AICPA, akademisyenler ve meslek uygulayıcıları tarafından, sermaye piyasasının bir fonksiyonu olan yüksek kaliteli denetim ve denetim bağımsızlığı üzerine özellikle vurgu yapılmaya başlanmış ve bu doğrultuda bağımsız denetimin kalitesi ile ilgili değerlendirme yapabilmek amacı ile bir takım kriterler oluşturulmuştur.

1-Bağımsız Denetimin Kalitesi

Kalite; en genel anlamıyla müşteri ihtiyaçlarının karşılanması, beklentilere uygunluk, operasyon performansının iyileştirilmesi, maliyetlerin düşürülmesi ve standartların yükseltilmesinde kullanılan stratejik bir yönetim aracıdır (Acar , Senal, Usul, 2011, s.275). Bu çerçevede denetim kalitesi de, denetçinin ve denetim firmasının kendi içindeki iç süreçlerinin belirli bir kalite düzeyinde, istenilen sonuçları sağlayacak ve bunu güvence altına alacak bir sisteme sahip olması anlamına gelmektedir. Bir başka ifade ile Bağımsız denetim açısından kalite kavramı, belirli bir şirketin finansal tablolarına bakarak karar verecek olan mevcut ve potansiyel bilgi kullanıcılarının çıkarlarını ön planda tutmaktadır. Diğer bir ifadeyle, bağımsız denetimde kalite, denetim raporuyla ilgilenen tarafların, denetim raporuna olan güvenlerini arttıran ve bağımsız denetime duyulan ihtiyacı ortaya koyan bir kavramdır (Alpaslan, Hakesever, 2013, s.50)

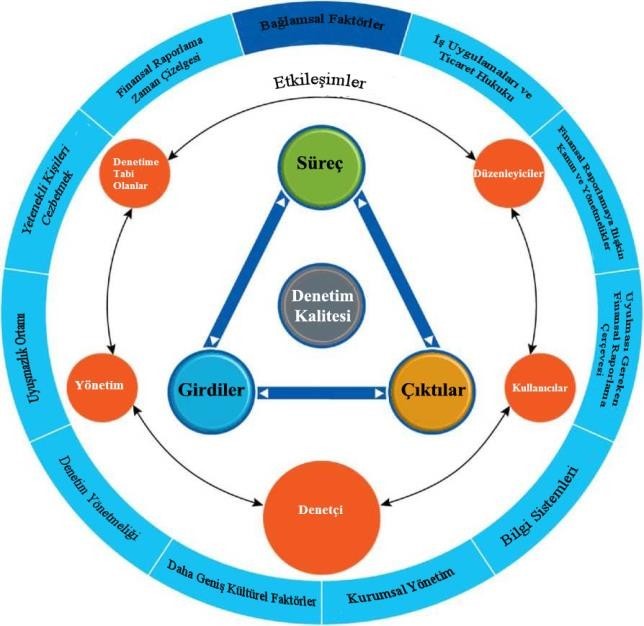

Bağımsız denetimin kalitesinin yapısı, girdi, süreç ve çıktı unsurlarının birbirleri ile ilişkisi altındadır. Denetimin kalitesi; finansal tablo bilgi kullanıcıları, denetlenen işletmeler, denetim ile ilgili düzenleyici otoriteler, bağımsız denetçiler ve denetlenen şirketin yönetimiyle de direkt etkileşim halindedir. Daha kapsamlı olarak, denetimin kalitesi, denetim yönetmeliği, finansal tablolar, mesleki tecrübeye haiz kişilerin denetim çalışmalarında bulunması, kurumsal yönetim ilkeleri, kanunlar, kültürel faktörler ve uyuşmazlık durumları gibi faktörlerle bağlantılı olup bunlara bağlı olarak yüksek veya düşük seviyede gerçekleşebilir. (Şeker, Dinç, 2016 s. 424) Aşağıdaki şemada bağımsız denetimin kalitesinin yapısı yer almaktadır.

Kaynak: Bağımsız Denetim Şirketlerinde Kalite Kontrol Standartlarının Uygulanma Etkinliğini Ölçmeye Yönelik Bir Çalışma: Türkiye Örneği, Şeker Yasin, Dinç Engin, Muhasebe Bilim Dünyası Dergisi, Haziran 2016, 18-2 s.424

2- Bağımsız Denetimin Kalitesi İle Uluslar arası ve Ulusal Uygulamalar – ISQC -1, KKS-1 ve BDS 220

Uluslararası Muhasebeciler Federasyonu (IFAC), 2004 yılında muhasebe mesleğinde kaliteli hizmet verilebilmesi için belirlediği 7 başlıktan birincisini kalite güvencesi olarak saptamıştır. [Statement of Membership Obligations 1 (SMO 1)]. Ayrıca denetim hizmeti veren şirketlerde kalite kontrolünü düzenleyen ve 15 Haziran 2005 tarihi itibari ile uygulamaya geçirilen Uluslararası Kalite Kontrol Standardı 1’i (ISQC 1- International Standard on Quality Control) ve Uluslararası Denetim Standartlar 220’yi (ISA 220) yayınlamıştır. ISA 220, SMO 1 ve ISQC 1 ile denetimde kalitenin sağlanması, denetim fonksiyonuna ilişkin bir kalite güvence sisteminin oluşturulması ve bu amaçlarla denetim şirrketlerine yol gösterilmesi amaçlanmaktadır. Bunlara ek olarak, Avrupa Birli¤i de 15 Kasım 2000’de Avrupa Birliği’nde denetim hizmetindeki minimum gereklilikleri belirleyen bir öneriyi yayınlamıştır. 2006 yılında da bu kapsamda bir direktif yayınlamıştır.

2.1. Kamu Gözetim Kurumu - KGK’nın Yayınladığı Kalite Kontrol Standardı-1 - (KKS-1)

KKS -1 “Finansal Tabloların Bağımsız Denetim ve Sınırlı Bağımsız Denetimleri ile Diğer Güvence Denetimleri ve İlgili Hizmetleri Yürüten Bağımsız Denetim Kuruluşları ve Bağımsız Denetçiler için Kalite Kontrol” başlığını taşıyan Kalite Kontrol Standardı, 2009 yılında IFAC tarafından yayımlanmıştır. Türkiye’de ise KGK tarafından çevirisi yapılarak uyarlanmış ve 1 Ocak 2013 tarihinden itibaren uygulanmak üzere 02.10.2013 tarihinde resmi gazetede yayımlanarak aynı gün yürürlüğe girmiştir. KKS-1 bağımsız denetim şirketlerinin bağımsız denetim faaliyetlerine ilişkin kalite kontrol sistemleriyle ilgili sorumluluklarını kapsamaktadır.

Bahsi geçen denetim faaliyetleri, finansal tabloların bağımsız denetim ve sınırlı bağımsız denetimleri ile diğer güvence denetimleri ve ilgili hizmetleri kapsamaktadır. Kalite kontrol standartlarının bağımsız denetimin etkinliğini arttırmada büyük bir rolü vardır. Denetim şirketinin KKS-1’i uygulamadaki amacı, şirketin ve personelin mesleki standartlara ve yürürlükteki mevzuat hükümlerine uyum sağlaması ve şirket veya sorumlu denetçi tarafından düzenlenen raporların içinde bulunan şartlara uygunluğu konusunda kendisine makul güvence sağlayan bir kalite kontrol sistemi kurmak ve bu sistemin devamlılığını sağlamaktır (Kalite Kontrol Standardı 1[KKS-1] 2013, madde 11).

Kalite Kontrol Standartları gereğince, bağımsız denetim şirketleri aşağıda belirtilen unsurların tamamını tek tek ele alan ve bu unsurlarla ilgili olarak politika ve prosedürler içeren bir kalite kontrol sistemi kurarak bunu tüm personeline bildirmeli ve bu sistemin devamlılığını sağlamalıdır. Kalite Kontrol Sisteminin unsurları, aşağıda kısaca açıklanmıştır (KKS 1 2013, madde 16):

1.Bağımsız denetim şirketi bünyesinde kaliteye ilişkin liderlik sorumlulukları;

Denetim şirketi kaliteyi, denetimlerin yürütülmesinde vazgeçilmez bir unsur olarak kabul eden bir kurumsal kültürü teşvik etmek için politika ve prosedürler oluşturur. Söz konusu politika ve prosedürler, denetim şirketinin genel müdürünün (veya eş değerinin) veya -uygun hâllerde- yönetim kurulunun (veya eş değerinin), kalite kontrol sistemine ilişkin nihai sorumluluğu üstlenmesini zorunlu kılar (KKS 1 2013, madde 18).

2.Etik hükümler;

Denetim şirketi, etik hükümler uyarınca kendisinin, personelinin ve -varsa- bağımsızlık hükümlerine tabi diğer kişilerin (denetim ağına dahil diğer şirket personeli dâhil) bağımsızlıklarının sağlanması hususunda makul güvence sağlayan politika ve prosedürler oluşturur. Söz konusu politika ve prosedürler denetim şirketinin;

- Bağımsızlık hükümlerini, personeline ve -varsa- bu hükümlere tabi olan diğer kişilere bildirmesini,

- Bağımsızlığa yönelik tehditleri belirlemesini, belirlediği tehditlerin kabul edilebilir bir düzeyde olup olmadığını değerlendirmesini, tehditlerin kabul edilebilir bir düzeyde olmaması durumunda ise tehdit oluşturan durumları ortadan kaldırmak, tehditleri kabul edilebilir bir düzeye indirmek için önlemler almak veya mevzuatla izin verilmesi hâlinde denetimden çekilmek suretiyle tehditleri ele almasını, mümkün kılar (KKS 1 2013, madde 21).

3.Müşteri ilişkisinin ve bağımsız denetim sözleşmesinin kabulü ve devam ettirilmesi;

Denetim şirketi, müşteri ilişkisinin ve denetim sözleşmesinin kabulü ve devam ettirilmesine yönelik olarak ancak aşağıdaki hususları yerine getirdiği sürece denetimi üstleneceğine veya ilişkiyi devam ettireceğine ilişkin kendisine makul güvence sağlayan politika ve prosedürler oluşturur; (KKS 1 2013, madde 26).

4.İnsan kaynakları;

Denetim şirketi;

- Denetimleri mesleki standartlar ile yürürlükteki mevzuat hükümlerine uygun olarak yürütmek ve

- Denetim şirketinin veya sorumlu denetçilerin içinde bulunulan şartlara uygun rapor düzenlemesini sağlamak,

için gerekli yetkinlik ve kabiliyete sahip, etik ilkelere bağlı uygun personeli bulunduğuna dair kendisine makul güvence sağlayan politika ve prosedürler oluşturur (KKS 1 2013, madde 29).

5.Bağımsız denetimin yürütülmesi;

Denetim şirketi, denetimin mesleki standartlar ile yürürlükteki mevzuat hükümlerine uygun olarak yürütülmesine ve denetim şirketinin veya sorumlu denetçinin içinde bulunulan şartlara uygun raporlar düzenlemesine ilişkin olarak kendisine makul güvence sağlayacak politika ve prosedürler oluşturur. (KKS 1 2013, madde 32).

6.İzleme;

Denetim şirketi, izleme sürecinin sonunda tespit edilen eksikliklerin etkilerini değerlendirir ve bu eksikliklerin aşağıdakilerden hangisi olduğuna karar verir:

(a) Kalite kontrol sisteminin, denetim şirketinin mesleki standartlara ve yürürlükteki mevzuat hükümlerine uygunluk sağladığına ve denetim şirketi veya sorumlu denetçiler tarafından düzenlenen raporların içinde bulunulan şartlara uygun olduğuna dair makul güvence sağlama konusunda yetersiz olduğuna tam olarak işaret etmeyen durumlar veya

(b) Düzeltici adımların derhâl atılmasını gerektiren sistemik, tekrarlayan veya diğer önemli eksiklikler. (KKS 1 2013, madde 49).

- Durmuş ACAR, Serpil SENAL, Hayrettin USUL: Bağımsız Denetim Kalitesi: Denetim Firmaları Üzerine Bir Araştırma, Sosyal Ekonomik Araştırmalar Dergisi, Cilt 11 Sayı: 22 2011

- Halil ALPASLAN, Ömer HAKESEVER Türk Bağımsız Denetim Sektöründe Kalite Güvence Sistemleri Uygulamaları, Batman Üniversitesi Yaşam Bilimleri Dergisi, Cilt 3, Sayı 1 (2013)

- Yasin ŞEKER, Engin DİNÇ, Bağımsız Denetim Şirketlerinde Kalite Kontrol Standartlarının Uygulanma Etkinliğini Ölçmeye Yönelik Bir Çalışma: Türkiye Örneği, Muhasebe Bilim Dünyası Dergisi, Haziran 2016, 18-2

- KGK – KKS1 Standardı, 2013