Amerika Birleşik Devletleri’nin Asgari Kurumlar Vergisi ile OECD’nin Küresel Asgari Vergi tasarılarının mukayesesi

Amerika Birleşik Devletleri’nde (ABD) son birkaç aydır en çok tartışılan konu, Enflasyonu Düşürme Yasa tasarısıdır(1). Bu tasarıyla, diğer hususların yanı sıra özellikle alternatif asgari kurumlar vergisi ve şirket gelirlerinin gelecek yıllara taşınmasına/aktarılmasına ilişkin hükümler dikkat çekmektedir.

ABD’de Enflasyonu Düşürme Yasa Tasarısı

1. Alternatif Asgari Kurumlar Vergisi

Bu hükümle, mali kâra bağlı olarak şirketlere %15 oranında yeni bir alternatif asgari kurumlar vergisi (alternative minimum tax) uygulanması hedeflenmektedir. Vergi, önceki üç yılda ortalama yıllık kazancı 1 milyar ABD doları veya daha fazla olan şirketler için geçerli olacaktır.

Ana merkezleri yabancı ülkelerde olan ABD şirketleri söz konusu olduğunda ise, bu vergi, yalnızca son üç yılda 100 milyon ABD doları veya daha fazla ortalama yıllık kazanç elde edilen ve ABD’de kazanılan gelirler için (ve uluslararası finansal raporlamaya tabi grubun geliri 1 milyar ABD doları ya da daha fazla olduğunda) geçerli olacaktır. Anılan vergi üç yıldan daha az bir süre için mevcut olan yeni bir şirkete, mevcut olduğu yıllardaki kazançlara göre uygulanır.

Söz konusu hüküm, ABD Alt Bölüm S şirketlerini (Subchapter S corporations), düzenlenmiş yatırım şirketlerini (regulated investment companies; RICs) ve gayrimenkul yatırım ortaklıklarını (real estate investment trusts; REITs) bu vergiden hariç tutacaktır.

Konsolide kâr beyan eden firmalar, kontrol edilen yabancı şirketler (ve dikkate alınmayan kuruluşlar) dâhil olmak üzere, ilgili firmalardan firmaya tahsis edilebilir gelirleri ve diğer ilgili firmalar için temettüler de dâhil edilecektir. Anılan hükümle, kooperatifler ve Alaska Yerli Şirketleri (cooperatives and Alaska Native Corporations) için özel kesintilere izin verilecek ve belirli tanımlanmış sosyal yardım planları için finansal muhasebeyi vergi muhasebesine uygun hale getirmek için ayarlamalar yapılacaktır. Mezkûr hüküm, vergiden muaf kuruluşlar için kurumlar vergisi kapsamındaki kalemler için geçerli olacaktır.

Ek vergi (additional tax), normal kurumlar vergisini aşan asgari vergi tutarına ve Matrah Aşındırma ve Kötüye Kullanım Vergisinden alınan ek vergiye (Base Erosion and Anti-Abuse tax) eşit olacaktır. Geliri vergi öncesi temele oturtmak için federal ve yabancı kurumlar vergisi ile gelir artırılacaktır. Zarar devirleri vergilendirilebilir gelirin %80’i ile sınırlı olmak üzere, normal vergi ile aynı şekilde zararlara izin verilecektir.

Genel işletme vergisi [general business tax (Ar-Ge indirimi gibi)] kapsamındaki yerel indirimlerin, birleşik düzenli ve asgari verginin %75’ine kadar mahsup edilmesine izin verilecektir. Bir şirketin mali kâr beyanında ödenen yabancı vergiler için yabancı ülke vergi indirimine izin verilecektir.

Ek asgari vergiye ilişkin indirim tutarı, bu vergi daha yüksek olduğunda normal vergiyi mahsup etmek için gelecek yıllara devredilebilir.

Bu vergi, 31 Aralık 2022 tarihinden sonra başlayan mali yıllar için geçerli olacaktır.

2. Hizmetlerin İfasıyla Bağlantılı Olarak Elde Edilen Ortaklık Gelirlerine İlişkin Kuralların Değiştirilmesi (modification of rules for partnership interests held in connection with the performance of services)

ABD’deki mevcut kanunlara göre, en az üç yıl süreyle elde tutulan bir iş veya işletmeye (taşınan faiz) hizmet sağlanması ile bağlantılı olarak mükellefe devredilen şirket gelirleri, uzun vadeli sermaye kazancı (değer artış kazancı) olarak vergilendirilmektedir.

Bu hüküm, düzeltilmiş brüt geliri 400.000 ABD doları veya daha fazla olan vergi mükellefleri için uzun vadeli sermaye kazançlarına hak kazanmak amacıyla elde tutma süresini beş yıla uzatarak “taşınan geliri” çevreleyen taşınan gelir tanımının vergi mükellefinin doğrudan veya dolaylı kontrolü altındaki ortaklık varlıklarını içerecek şekilde genişletilmesine ve elde tutma süresinin ölçülmesi için ek kurallar eklenmesine dair vergi kurallarını değiştirmeyi hedeflemektedir.

OECD: Küresel Asgari Vergi(2)

Buna göre, geliri 750 milyon avronun üzerinde olan şirketler için küresel asgari %15’lik bir kurumlar vergisi (global minimum tax) oranı getirilmesi amaçlanmaktadır. Bu adıma ilişkin model kurallar ise, asgari vergi oranının altındaki yargı bölgelerinde belirli kârlar için ilave bir vergi oluşturacak olan Küresel Anti BEPS (The Global Anti-Base Erosion/GloBE; küresel vergi matrahını aşındırma ve kâr aktarılması) kurallarının kapsamını ve mekanizmasını belirlemektedir.

Ayrıca, vergi kuralına tabi (subject to tax rule/STTR) anlaşmaya dayalı bir anlaşma (treaty-based subject to tax rule); gelişmekte olan ülkelerin, asgari %15 oranının altında vergilendirilen faiz (interest) ve gayrimaddi hak bedelleri (royalties) gibi bazı vergi matrahı aşındırıcı ödemeleri vergilendirme konusundaki haklarını koruyacaktır. STTR’nin ikili anlaşmalarda uygulanmasını kolaylaştıracak çok taraflı bir aracın (multilateral instrument), 2022 yılının ortalarına kadar piyasaya sürülmesi hedeflenmektedir.

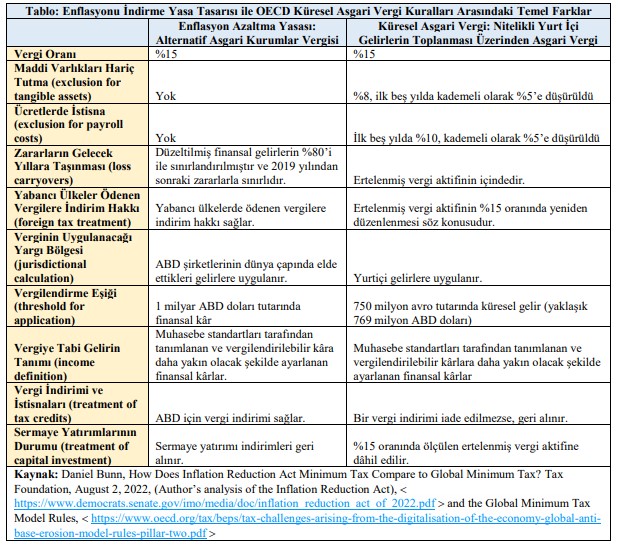

Alternatif Asgari Kurumlar Vergisi ile Küresel Asgari Vergi Mukayesesi(3)

Küresel asgari vergi, 2021 yılında 130’dan fazla ülke arasında varılan bir anlaşmanın parçası olup, Aralık 2021’de kuralların nasıl işleyeceğini açıklayan model kurallar yayınlanmıştır. Bu kuralların üç ana katmanı vardır: Birincisi tamamen yurtiçi gelirler için geçerlidir (Nitelikli Yurtiçi Gelirlerin Toplanması Üzerinden Asgari Vergi; Qualified Domestic Minimum Top-up Tax). İkincisi bir şirketin bağlı ortaklıklarındaki yabancı ülke gelirleri için geçerlidir (Gelir Dâhil Etme Kuralı; Income Inclusion Rule). Üçüncüsü ise, önceki iki kurala tabi olmayan yabancı kuruluşların gelirleri için geçerlidir (Düşük Vergilendirilen Kârlar Kuralı; Undertaxed Profits Rule-UTPR).

Küresel asgari vergi, gelirleri 750 milyon avrodan (yaklaşık 769 milyon ABD doları) fazla olan şirketler için geçerlidir ve hâlihazırda ödenmiş vergiler için yapılan düzeltmeler de dâhil olmak üzere çeşitli düzeltmelerden sonra bir şirketin finansal muhasebe gelirleri üzerinden %15’lik bir asgari oran uygulamayı hedefler.

Enflasyonu Düşürme/Enflasyon Azaltma Yasa tasarısındaki alternatif asgari kurumlar vergisi ise, ilk olarak ABD Senatörü Elizabeth Warren’ın (Demokrat, Massachusetts) başkanlık kampanyası önerisinin bir parçası olarak ortaya çıkmıştır. Ayrıca, 2021 sonbaharında ABD Temsilciler Meclisi’nden geçen Daha İyisini Yap Yasası’na (Build Back Better Act) da dâhil edilmişti. Tüm bunlar, küresel asgari vergi modeli kurallarının yayınlanmasından önce gerçekleşmiştir. Enflasyon Azaltma Yasa tasarısı, mali kârı 1 milyar ABD dolarından daha fazla olan şirketler için geçerlidir ve düzeltilmiş finansal muhasebe geliri üzerinden %15 oranında bir vergi uygulamayı hedefler.

Her iki vergi önerisi arasındaki temel fark, finansal muhasebe gelirindeki düzeltmelere ilişkindir. Finansal gelir, şirketlerin hissedarlarına açıkladığı geliri ifade eder.

Enflasyon Azaltma Yasa tasarısındaki alternatif asgari kurumlar vergisi, vergi indirimleri için bir istisna sağlamaktadır. Bu, bir vergi indiriminin, bir şirketin mali tablolarındaki vergi oranını %15’in altına itse bile, indirimin asgari vergiyle geri alınmayacağı anlamına gelir. Bununla birlikte, küresel asgari vergi, işletmelere ödenecek olanlar dâhil olmak üzere yalnızca belirli vergi indirimleri için istisna sağlamaktadır.

Enflasyon Azaltma Yasa tasarısı, sermaye yatırımları için herhangi bir indirim/istisna sağlamaz. Küresel asgari vergi ise, sermaye yatırımları için iki şekilde imkân sağlar. İlk olarak, sermaye yatırımı indirimleri, tamamen geri alınmak yerine %15’lik bir vergi oranıyla ölçülür. Ayrıca, küresel asgari vergi, bir şirketin vergi oranı %15’in altında olsa bile ödemek zorunda kalabileceği ek vergi tutarını azaltan maddi varlıklar için bir indirime sahiptir. Enflasyonu İndirme Yasa tasarısı, küresel asgari vergi kurallarını yansıtmaz, daha ziyade büyük şirketler üzerindeki ek bir vergi katmanını temsil eder.

(1) Anılan tasarı (‘Inflation Reduction Act of 2022’) için bkz. https://www.democrats.senate.gov/inflation-reduction-act-of-2022 erişim tarihi 08 Ağustos 2022

(2) Bkz. Yavuz Akbulak, Küresel Asgari Vergilendirmede Sütun İki Model Kuralları (Pillar Two model rules), Leges Eğitim Blogu, 06 Mart 2022, https://legesegitim.com/kuresel-asgari-vergilendirmede-sutun-iki-model-kurallari-pillar-two-model-rules-yavuz-akbulak-spk-basuzmani/

(3) Bu konuda bkz.

- Daniel Bunn, How Does Inflation Reduction Act Minimum Tax Compare to Global Minimum Tax? Tax Foundation, August 2, 2022, https://taxfoundation.org/inflation-reduction-act-minimum-tax/ erişim tarihi 08 Ağustos 2022

- Tax Provisions in the Inflation Reduction Act of 2022 (H.R. 5376), Congressional Research Service, August 3, 2022, https://crsreports.congress.gov/product/pdf/R/R47202 erişim tarihi 08 Ağustos 202

- Emily DiVito, How the Inflation Reduction Act’s Tax Provisions Will Strengthen Our Economy, August 3, 2022, https://rooseveltinstitute.org/2022/08/03/how-the-inflation-reduction-acts-tax-provisions-will-strengthen-our-economy/ erişim tarihi 08 Ağustos 2022

- The Inflation Reduction Act Would Only Raise Taxes From Wall Street and Big Corporations, August 2, 2022, https://www.americanprogress.org/article/the-inflation-reduction-act-would-only-raise-taxes-from-wall-street-and-big-corporations/ erişim tarihi 08 Ağustos 2022

- Inflation Reduction Act of 2022, https://www.democrats.senate.gov/inflation-reduction-act-of-2022 erişim tarihi 08 Ağustos 2022