2023 Yılı Uluslararası Vergi Rekabetçiliği Endeksi

Uluslararası Vergi Rekabet Edebilirlik Endeksi’nin [International Tax Competitiveness Index] 2023 yılı sürümü, söz konusu raporun 10. baskısıdır. Yıllar geçtikçe ABD merkezli Vergi Vakfı’ndaki [Tax Foundation] birçok farklı araştırmacı rapor üzerinde çalışmış, Ekonomik İşbirliği ve Kalkınma Örgütü’ne [Organisation for Economic Co-operation and Development-OECD] birkaç yeni üye eklenmiş ve çeşitli metodolojik değişiklikler gerçekleşmiştir.

Tutarlı kalan şeylerden biri de, anılan endeks verilerinin zaman içinde elmalar ile elmalar şeklinde [apples-to-apples manner] karşılaştırılabilmesi için en son yöntemlerin tüm yıllara uygulanmasını sağlamaya yönelik çalışmalarımızdır.

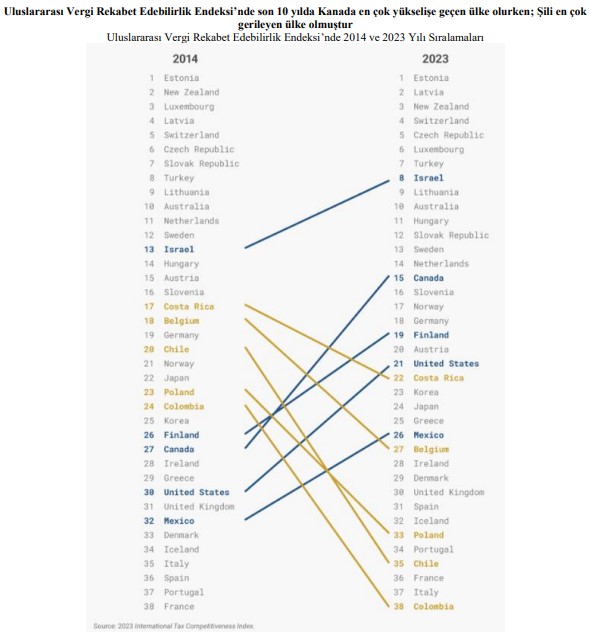

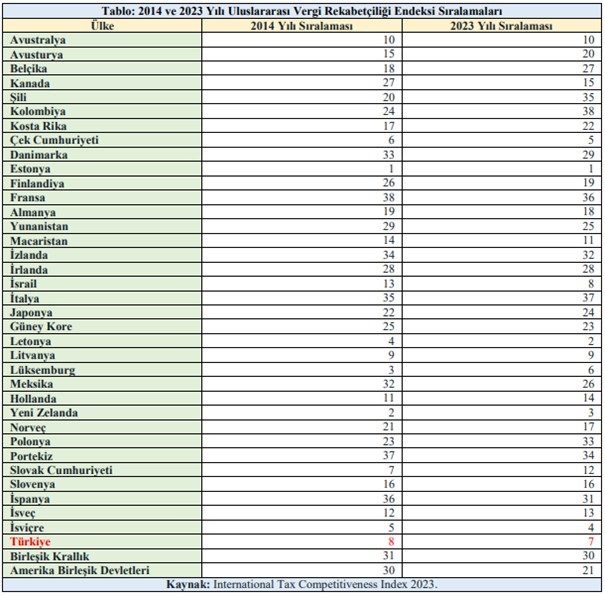

Bu, geriye dönüp bakmamıza ve ülke sıralamalarının zaman içinde nasıl değiştiğini görmemize ve son 10 yılda en büyük hareket eden ve sarsılanları tespit edebilmemize olanak tanımaktadır.

Son 10 yılda sıralamasında en büyük ilerlemeyi gören beş ülke şunlardır:

- 2014’te 27. sırada olan Kanada şu anda 15. sıradadır.

- 2014 yılında 30. sırada yer alan ve şu anda 21. sırada yer alan Amerika Birleşik Devletleri’dir.

- 2014’te 26. sırada yer alan Finlandiya şu anda 19’uncu sıradadır.

- 2014 sıralamasında 32’nci olan Meksika, 26’ncı sıraya yükselmiştir.

- 2014’te 13’üncü olan İsrail ise, 8. sıraya yükselmiştir.

2014-2023 yılları arasında sıralamada en çok gerileyen beş ülke de şu şekildedir:

- 2014’te 20. sırada yer bulan Şili şu anda 35’inci sıradadır.

- 2014 yılında 24’üncü sıradaki Kolombiya şu anda 38. sırada yer almaktadır.

- 2014’te 23’üncü olan Polonya hâlihazırda 33. sıradadır.

- 2014’te 18’inci olan Belçika, 27. sıraya gerilemiştir.

- 2014’te 17. sırada bulunan Kosta Rika şu anda 22. sıradadır.

İlerleme Kaydedenlerdeki Durum

- Söz konusu Endeksteki sıralamasını yükselten ve uzun vadeli büyüme için kritik öneme sahip yeni sermaye yatırımlarının teşvik edilmesine yardımcı olan Amerika Birleşik Devletleri’nin (ABD) ardından Kanada da 2019 yılında bazı kısa vadeli aktif değerler/varlıklar için tam gider esasını(1) benimsemiştir. Kanada ve eyaletleri de yıllar içinde kombine tüketim vergisi yükünü azaltırken, vergi tabanını nihai tüketimin %38’inden %50’sine genişletmiştir. Endeksteki sıralaması aynı zamanda servet, emlak veya veraset vergilerinin olmayışından da yararlanmaktadır.

- Amerika Birleşik Devletleri, 2017 yılında geniş bir vergi reform paketini kabul etmiştir. O tarihten bu yana, reformun makine ve teçhizat için tam gider yapılması gibi bazı temel unsurları aşamalı olarak kaldırılmaya başlanmıştır. Ancak, daha düşük kurumlar ve gelir vergisi oranlarının yanı sıra bölgesel vergi sistemine doğru yönelme bugüne kadar devam etmektedir.

- Finlandiya, diğer ülkelerin yaptığı politika hatalarından kaçınırken vergi yasalarında ılımlı iyileştirmeler yapmıştır. Bankacılık Vergisi 2015 yılında kaldırılmış olup; Finlandiya aynı zamanda makine ve teçhizata yönelik sermaye indirimlerini de 2020 yılında iyileştirmiştir ki; bu politikanın süresi 2025 yılında dolacaktır. Finlandiya’nın bu konumunu korumak için politikayı kalıcı hale getirmesi veya sermaye indirimlerini daha da genişletmesi gerekmektedir.

- Meksika, daha önce OECD’deki en dar olan Katma Değer Vergisi (KDV) matrahını nihai tüketimin %31’inden %37’sine genişletmiştir. Ayrıca, normal vergilerin dışında toplanan gelirlerin gelir ve kurumlar vergisi üzerindeki toplam payını da azaltmıştır ki; bu daha güvenilir ve şeffaf vergilendirmeye doğru bir adım atıldığını göstermektedir.

- İsrail’in sıralaması, kurumlar vergisi oranının düşürülmesinden ve gelir vergisinin yüksek artan oranlılığının hafifletilmesinden yararlanmıştır. Ayrıca yedi yeni çifte vergilendirme anlaşması imzalanmış, stopaj vergi oranları düşürülmüş ve ince ayar sermaye kuralları olmayan tek OECD ülkesi olmaya devam ederken, diğer ülkeler yeni vergiden kaçınma karşıtı hükümler eklemiştir. Güçlü yönlerinden biri, geniş bir tabana uygulanan nispeten düşük bir KDV oranına sahip olmasıdır.

Gerileyenlerden Öğrenilenler

- Şili, 2017 yılında zararların geriye doğru taşınmasını tamamen kaldırmış ve son birkaç yılda hem kurumlar vergisi hem de sermaye kazancı oranlarını artırmıştır. Geçtiğimiz on yıldaki en büyük gelişme olan binalar, makineler ve maddi olmayan varlıklar için tam gider yapılması, 2023’te aşamalı olarak kaldırılan geçici bir politika olarak kalmıştır.

- Kolombiya, vergi politikasının çeşitli boyutlarda bozulması nedeniyle son sıraya gerilemiştir. KDV oranı %16’dan %19’a çıkarılırken, KDV matrahı da OECD’nin en dar tabanlarından biri haline gelmiştir. Buna ek olarak Kolombiya, kurumlar vergisi oranını OECD içindeki en yüksek oran olan %35’e çıkarmıştır. Aynı zamanda sermaye vergileri ve net servet vergisi de getirilmiştir.

- Polonya, son yıllarda sınır ötesi kurallarını sıkılaştırırken bir patent ve dijital hizmetler vergisi getirmiştir. Polonya’da ayrıca gayrimenkul transferleri, gayrimenkuller, banka varlıkları ve finansal işlemler üzerinde ayrı vergiler içeren çok sayıda çarpık varlık vergisi bulunmaktadır.

- Belçika, net işletme zararlarının %40’ına devredilmesini sınırlamış ve sermaye indirimleri (yatırım indirimleri) tüm yatırım sınıflarında düşürülmüştür. Aynı zamanda menkul kıymet hesaplarına yıllık vergi getirilmiş ve 2024 yılından itibaren katı Kontrol Edilen Yabancı Şirket [Controlled Foreign Corporation-CFC] ve düşük sermaye kuralları uygulanacaktır. Belçika’nın kurumsal yatırım indiriminin 2024 yılında kaldırılması ve sıralamasının daha da düşürülmesi planlanmaktadır.

- Kosta Rika, sermaye kazançlarını vergilendirmeye başlamış ve kurumlar vergisi dilimini OECD’deki en yüksek rakam olan beşe çıkarmıştır. Aynı zamanda Kosta Rika, devir hükümlerine ilişkin kısıtlayıcı yaklaşımını değiştirmemiş olup, hâlâ maddi olmayan varlıklar için herhangi bir maliyet iadesi sunmamaktadır. Uluslararası anlaşma ağı, yalnızca üç vergi anlaşmasıyla OECD’nin en dar ağı olarak geride kalmaktadır.

Uluslararası Vergi Rekabet Edebilirlik Endeksi, vergi sistemlerindeki çarpıklıkları ortadan kaldırmanın ve emsallerine karşı rekabetçi kalmanın yollarını düşünen politika yapıcılara dersler sunmaktadır. Bir ülke mezkûr Endeks’te ne kadar üst sıralara çıkarsa, daha geniş vergi tabanına, nispeten daha düşük vergi oranlarına ve bireysel veya ticari kararları daha az saptıran politikalara sahip olma olasılığı da o kadar artar. Endeks’te düşmek ise, dar vergi tabanına, özel vergi politikası araçlarına ve uyumu zorlaştıran kurallara yönelik bir politika tercihini ortaya koymaktadır.

(1) [Anglo-Sakson uygulamasında] Giderin tamamını matrahtan indirme yöntemi [full expensing], işletmelerin yeni veya geliştirilmiş teknoloji, ekipman veya binalara yapılan belirli yatırımların tam maliyetini anında düşürmesine olanak tanır. Vergi yasasındaki peşin hükümleri hafifletir ve şirketleri daha fazla yatırım yapmaya teşvik eder ki; bu da uzun vadede işgücü verimliliğini artırır, ücretleri artırır ve daha fazla iş yaratır.