Vergi Nasıl Toplanmalı?

Rahmetli dedemin anlattığı bir hikâye vardı. Adamın birinin tek gözü görmeyen bir atı varmış. Yıllardır adam bu vefakâr atını beslemiş, suyunu vermiş, bakımını yapmış, kendisinden de uzun yıllar istifade etmiş.

Bir gün adam artık yaşlanıp işlerin altından kalkamayacak hale gelince, oğlunu çağırıp: “Oğlum, kör at da senindir, yapılacak işler de artık senin sorumluluğundadır” demiş.

Biraz zaman geçince bir gün oğlu babasına gelip: “Baba! Ben kör atın gören gözü tarafından otunu veriyorum, gözünün görmediği taraftan bir kısmını geri alıyorum, hiç görmüyor!” demiş ve babasından “Bir gün görür oğlum” cevabını almış.

Nihayetinde aradan bir müddet daha geçince oğlu yine babasının yanına gelip, “Baba! Kör at bugün öldü!” diye feryat edince babasının cevabı manidar olmuş: “Oğlum! Ben sana demedim mi, kör at bir gün görür!” diye.

Bilindiği üzere “siyasi bir organizasyonun belirmeye başlamasıyla”(1) birlikte çeşitli adlarla nakdî, aynî yahut bedenî ödenen bedeller vergi mahiyetinde değerlendirilir. Vergi, kamu giderlerinin finansmanı için kişilerden tahsil edilen bedeller olmakla birlikte, mali amaç dışında iktisadi ve sosyal hayata müdahale etmek maksadıyla da vergi tahsil edilmektedir.

Verginin tahsili zorunlu olmakla birlikte, tahsilinde adaletten uzaklaşılmamalıdır. Gerek geleneksel siyaset anlayışında gerekse de modern siyaset anlayışında verginin tahsilinde adil davranılması gerektiği telkin edilir. Örneğin İbn Haldun’un Mukaddime’sinde, Kınalızade Ali Çelebi’nin Ahlâk-ı Alâî’sinde (Adalet Dairesi), Kudame ibn Cafer’in Kitab’ül Harac’ında, Ebu Yusuf’un Kitab’ül Harac’ında, Yahya bin Âdem’in Kitab’ül Harac’ında, Adam Smith’in Ulusların Zenginliği’inde vergilemenin mükellef psikolojisine uygun olarak gerçekleştirilmesi, mükelleflere gücünü aşan ölçüde külfet yükletilmemesi, vergilemede adil olunması gerektiği yönünde birtakım prensipler ya da öğütler dile getirilmiştir.

Vergilemede adil olunmasının bir ölçütü, mali güce göre vergileme ilkesine uygun hareket edilmesidir. Bunu sağlamanın yollarından biri ise, hiç şüphesiz mükelleflerin şahsi durumlarının, ailevi özelliklerinin, gelir düzeylerinin dikkate alınmasından geçer. Bu anlamda kişisel özellikleri dikkate alan vergiler “sübjektif (dolaysız)”, dikkate almayan diğer bir deyişle herkesi aynı mali güce sahip kabul eden vergiler “objektif (dolaylı)” vergiler olarak adlandırılır. Dolayısıyla bir vergi sisteminde dolaylı ve dolaysız vergilerin oranına bakmak suretiyle adil bir vergilemenin cereyan edip etmediğine karar verilebilir.

Türk vergi sisteminde son yıllardaki dolaylı ve dolaysız vergilerin payı aşağıdaki tabloda verilmektedir:

Tablo 1: Türk Vergi Sisteminde Dolaylı ve Dolaysız Vergilerin Toplam Vergi Gelirleri İçindeki Payı

| Yıllar | Dolaylı Vergilerin Vergi Gelirleri İçindeki Payı | Dolaysız Vergilerin Vergi Gelirleri İçindeki Payı |

|---|---|---|

| 2020 | 66 | 34 |

| 2019 | 62 | 38 |

| 2018 | 63 | 37 |

| 2017 | 67 | 33 |

| 2016 | 67 | 33 |

| 2015 | 68 | 32 |

| 2014 | 68 | 32 |

| 2013 | 69 | 31 |

| 2012 | 67 | 33 |

Kaynak: Hazine ve Maliye Bakanlığı verileri kullanılarak tarafımızca hazırlanmıştır.

Tablo değerlendirildiğinde, dolaylı vergilerin payının dolaysız vergilerin payının yaklaşık iki katı olduğu görülür. Yani, toplanan her üç lira verginin, iki lirası dolaylı, bir lirası dolaysız vergiden oluşmaktadır. Bu açıdan vergi sisteminin adil olmadığı rahatlıkla görülebilir.

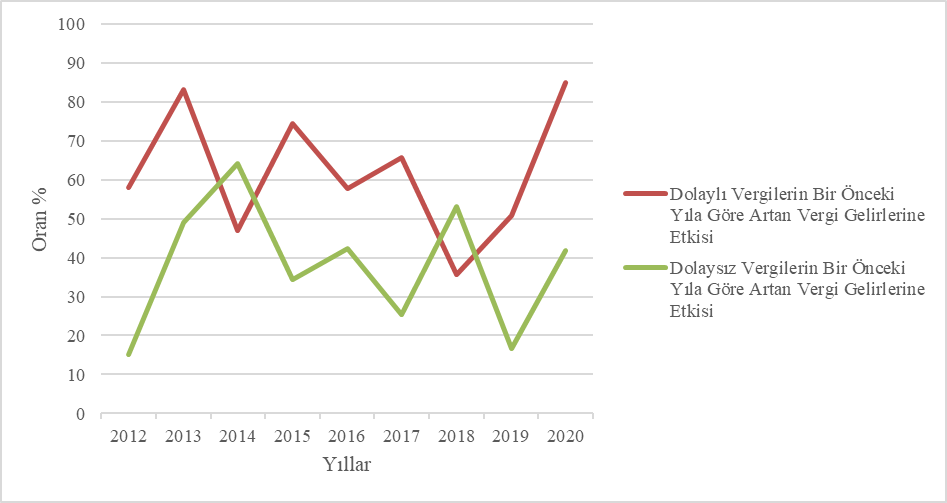

Aynı şekilde vergi gelirlerinin bir önceki yıla göre artış oranları dikkate alındığında, bir önceki yıla göre artışın neredeyse büyük çoğunluğu dolaylı vergi gelirlerinde sağlanan artıştan kaynaklanmaktadır (Şekil 1). Diğer bir ifadeyle, vergi gelirleri her yıl artmakla birlikte, bu artış (çoğunlukla) dolaylı vergi gelirinden sağlanan artıştan kaynaklanmaktadır.

Şekil 1: Bir Önceki Yıla Göre Artan Vergi Gelirlerinde Dolaylı/Dolaysız Vergilerin Oransal Katkısı

Kaynak: Hazine ve Maliye Bakanlığı verileri kullanılarak tarafımızca hazırlanmıştır.

Esasında kamusal hizmetlerin finansmanı için gerekli olan kaynak, dolaysız vergilerin tahsilatında etkinliğin sağlanması yoluyla değil, dolaylı vergilerin oranlarının artırılması yoluyla yaratılmaktadır. Yukarıda anlatılan hikâyeden kıyasla vergi, “kişilerin gözlerinin görmediği taraftan” tahsil edilmektedir. Üzerine bir de uzlaşma, vergi afları gibi düzenlemeler ve uygulamalarla tahsil edilmesi gerekli vergi ve/veya cezadan vazgeçilmesi (vergi harcamaları) verginin kaynağı mesabesindeki mükelleflerin gönüllü uyumunu iyice bozarken vergilemede adaleti iyice zedelemektedir.

Dolayısıyla bir yandan verginin adil bir biçimde tahsil edilmediği diğer yandan adaleti bozucu vergi harcamalarının varlığını devam ettirdiği vergi sistemi, vergi kaynağının kurutulmasına, yani “kör atın bir gün görmesine” sebep olabilecek niteliktedir.

Sonuç olarak, salt hazineci yaklaşımla vergi tahsil etmek anlayışının benimsenmesi, her finansman ihtiyacında dolaylı vergiler yoluyla bunun sağlanmaya çalışılması, kısa vadede ihtiyacın karşılanmasını ve arzu edilen sonuca ulaşılmasını sağlayacak fakat orta ve uzun vadede başka sorunlarla karşılaşılmasına sebebiyet verebilecektir.

Sözü bir Nasreddin Hoca fıkrası ile bitirelim:

Nasreddin Hoca’nın boynuzlu kocaman bir öküzü varmış. İri boynuzların arası kendisine o kadar cazibedar gelirmiş ki, “Ah! Bir gün oraya oturabilsem” diye iç geçirirmiş. Bir gün öküz sürüden gelip de çayırda uzanmış yatarken, Hoca bir fırsatını bulup öküzün iki boynuzu arasına oturmuş. Ancak daha yerleşmeye bile vakit bulamadan öküz kalkıp Hoca’yı yere atmış. Hoca boylu boyunca yerde uzanır, eşi öldü sanıp feryad û figan eylerken, Hoca kendini toplamış, karısına: “A karı ağlama! Hayli zahmet çektim, çok da zevkini çıkaramadım ama hele ki arzuma nail oldum” demiş.

1- Murat Tuğcu, Vergi ve Evrimi, 1972, Ankara: Fon Matbaası