Türkiye’de obezite vergisi etkin mi?

Türkiye’de Obezite Vergisi Uygulaması

Türkiye’de Obezite vergisi 2017 yılında çıkarılan torba yasa (7061 Nolu Torba Yasa, Madde-75) ile birlikte 1 Ocak 2018 tarihi ile uygulanmaya başlanmıştır. Küresel anlamda, birçok ülkede uygulamaya alınan obezite vergileri konusunda Türkiye’nin de vergi mevzuatında düzenleyici bir vergi uygulamasına yer vermesi yerinde bir davranış olmuştur. Ancak obezite vergisinin amacı ve etkinliği konusunda, uygulamanın şekli ve kapsamı önem arz etmektedir. Yani, verginin varlığı, dışsallıkların telafisi ve sorunun çözülmesi/azalması bakımında yeterli midir? Diye sormak gerekmektedir.

Türkiye’de obezite vergisinin konusu, bazı meşrubat ve içecekler olarak belirlenmiştir. Vergilendirme, %10 ÖTV üzerinden uygulanmaktadır. Uygulamanın detayları aşağıda verilmiştir.

Tablo-1: Türkiye’de Obezite Vergisi Oranları

| Verginin Konusu | ÖTV (%) |

| Sebze ve Meyve Suları (Tatlandırıcı kullanılsın kullanılmasın %100 sebze veya meyve suları hariç) | 10 |

| Sade Gazozlar | 10 |

| Meyveli Gazozlar | 10 |

| Alkolsüz Biralar | 10 |

| Aromalı Mineral Sular (Şeker veya tatlandırıcı ilave edilmiş olanlar, sade maden suları ile bunlardan üretilmiş tatlandırılmış-meyve aromalı içecekler hariç) | 10 |

Kaynak: (4760 sayılı Özel Tüketim Vergisi Kanununun (12/3) maddesi uyarınca güncellenen liste) (Yürürlük:3/1/2023)

Türkiye’de Obezite Vergisi, 2018 yılı itibariyle uygulanmaya başlanmasına rağmen, aslında kısmen uygulanması 2018 yılından çok öncesinde kolalı gazozların %25 oranında vergilendirilmesi ile başlamıştır. Ancak, verginin konusunun dar olması nedeniyle, obezite vergisi olarak nitelendirilmemiştir. Mart 2020 itibariyle ise bu oran %35’e çıkarılmıştır. Ancak, diğer şekerli meşrubatların ÖTV oranında düzenleme yapılmamıştır. Kola üzerine konulan verginin obezite vergisinin etkinliği konusunda katkı sunması muhtemeldir. Ancak, meşrubatlar arasındaki vergi oranı makasının açılması, tüketicilerin nispeten ucuz olan alternatif meşrubatlara yönelmelerini tetikleyebilir. Bu nedenle şekerli meşrubatlar üzerinde güdümlü vergi politikası uygulanmalıdır. Aksi takdirde vergilendirme, sadece mali amaç ile yerine getirilmektedir.

Türkiye’de obezite vergileri şekerli meşrubatlar üzerinden alınmaktadır. Ancak, sadece şekerli meşrubatların vergilendirilmesi politik bir etkinlik getirir mi? Dünya’da birçok ülke bu kapsamı genişletmiştir. Çünkü sağlık çalışmaları gösteriyor ki, sadece şekerli meşrubatlar obezite hastalığını tetiklemiyor. Bu noktada en önemli diğer konu, verginin “abur cubur” olarak nitelendirilen şekerli ve yağlı atıştırmalıklar üzerine de uygulanmasıdır. Bu konuda bir dünya örneği vermek gerekirse, 1981 yılında Obezite Vergisi uygulamaya başlayan Norveç Krallığı, verginin konusunu kapsamlı tutarak günümüzde obezite ile mücadelede nispeten başarılı olduğu söylenebilir.

Seçilmiş Ülkelerde Obezite ve Obezite Vergisi Uygulaması Değerlendirmesi

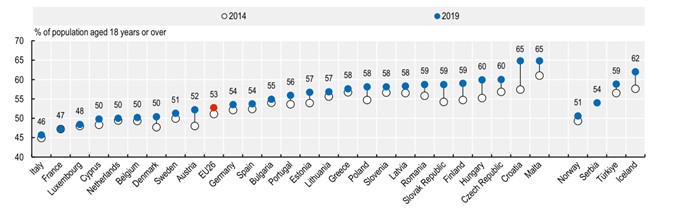

Şekil-1: Seçilmiş Ülkelerde Aşırı Kiloluluk Oranı (% 18 yaş ve üstü Nüfus/2014-2019)

Kaynak: (OECD, 2022).

Türkiye’de Obezite Vergisi 2018 yılı itibariyle uygulanmaya başlasa da, küresel anlamda birçok ülke obezite vergilerini yıllardır bir politika aracı olarak kullanmaktaydı. Bu nedenle, politikaların obezite oranları üzerinde pozitif veya telafi edici etkileri görülmektedir. Yukarıdaki şekil, Avrupa Birliği’nin “Bir Bakışta Sağlık” raporunun 2022 yılı versiyonundan alınmadır. İlk bakışta ilgili şeklin obezite vergisi ile ilişkisi nedir? Diye sorabilirsiniz. Ancak, obezite vergilerinin obezite oranlarını düşürmek veya sabit tutmak için uygulandığı unutulmamalıdır. Bu bağlamda ilgili şekle bakıldığında bazı ülkelerde aşırı kilolu ve obez nüfusun 5 yıl içinde hızla sıçradığı görülmektedir. Bazı ülkelerde ise hiç değişmemiş veya ufak bir artış yaşanmıştır. Şimdi bilmemiz gereken hangi ülkelerin obezite vergisi uyguladığını bilmek ancak yukarıdaki grafikteki birçok ülke obezite vergisi uygulamaktadır. Daha fazla bilgi için (Kabayel, 2018) kitap çalışmasını edinebilirsiniz. Konuya döndüğümüzde, bazı ülkelerde obezite oranlarının stabil olduğu görülmektedir. Belçika, Fransa, İtalya, İsveç, Norveç, Hollanda, Bulgaristan ve Sırbistan aşırı kilolu nüfusunu 5 yıl içinde başarılı bir şekilde koruduğu söylenebilir.

İlk olarak Fransa ve Norveç üzerine değerlendirme yaparsak, Norveç Avrupa’da ilk obezite vergisi uygulayan ülke iken, Fransa’nın 2012 yılında uygulamaya koyduğu vergi ile küresel bir örnek haline gelmiştir. Norveç kapsamlı bir vergi tarifesi ile obezite vergisini uygulamaktadır. Norveç’te aşırı yağlı ve şekerli gıdalar da vergilendirilmektedir. Fransa ise spesifik matrahı belirleyerek, üretilen meşrubatları (tatlandırılmışlar dahil) daha sağlıklı hale getirmeye zorlamıştır.

Belçika, 2016 yılında obezite vergisi uygulamaya koymuş ve Fransa modeli ile hareket etmiştir. Bu nedenle başarılı bir obezite vergisi uygulayıcısı olduğu söylenebilir. Öyle ki yukarıdaki şekilde, orta vadede obezite sorununu ciddi ölçüde yavaşlatmıştır. İtalya, obezite konusunda nispeten daha iyi durumda olmasına rağmen Covid-19 Pandemisi sonrası obezite vergisinin uygulanması konusunda baskılar artmış, 2023 yılına ertelenen vergi uygulaması nihayetinde başlatılmıştır. İtalya’da spesifik matrahlı bir obezite vergisi uygulamayı tercih etmiştir. Hollanda’da ise benzer bir durum mevcuttur. Obezite vergisi uygulaması konusunda politik değerlendirme süreci devam etmektedir. Bulgaristan ve Sırbistan’da ise obezite vergisi uygulaması tartışması mevcut olsa da henüz bir uygulama mevcut değildir.

Türkiye’de Obezite Vergisinin Etkinliği Üzerine

Sonuç olarak, obezite sorunu modern dünyanın en büyük küresel sorunlarından biri haline geldiği düşünüldüğünde vergi politikasının etkin bir araç olarak kullanılması gerekmektedir. Aksi takdirde, nispeten düşük düzeyde seyreden obezite seviyesi kısa ve orta vadede hızlı ve geri dönülemez şekilde artabilir. Ancak, verginin konulması ve uygulanması da yeterli değildir. Obezite vergilerinin matrah tespiti ve verginin konusu bakımından değerlendirmek gerekmektedir. Ülke uygulamalarına bakıldığında, spesifik matrah uygulayan ülkelerin daha başarılı olduğu söylenebilir. Ayrıca bu uygulama, endüstrinin daha az şekerli/yağlı gıdalar üretilmesi konusunda yönlendirilmesine de neden olmaktadır. Türkiye’de uygulanan obezite vergisinin etkinliğinin artırılması konusunda ilgili noktalarda düzenleme yapılabilir. Ayrıca, aşırı şekerli ve yağlı atıştırmalıkların da (junk foods) verginin konusu altına alınmasının orta vadede etkinliği daha fazla artırmasının mümkün olduğu söylenebilir. Son olarak, bazı ülkelerde vergi gelirlerinin fonlanması ve sadece obezite ile mücadele amacıyla kaynak olarak kullanıldığı görülmektedir. Genellik ilkesi gereği uygulanması konusunda tartışma çıkabileceği gibi, düzenleyici bir vergi olması nedeniyle böyle bir düzenleme de yapılabilir.