Seçim ve deprem kaynaklı harcama genişlemeleri ile birlikte mali kırılmanın derinleşmesi ve mali uyum programının kaçınılmaz sinyalleri

Bütçe Dengeleri Üzerinde Seçim ve Deprem Etkisinin Görülmeye Başlaması

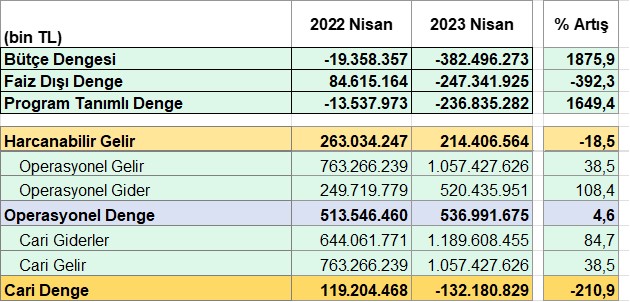

Nisan ayı merkezi yönetim bütçe sonuçları kamu maliyesinde yapısal nitelikli sorunların derinleşmeye başladığını bize göstermektedir. Nisan sonu itibarıyla bütçe dengesi ve faiz dışı dengedeki belirgin bozulmanın yanında cari bütçe dengesi de tekrar eksiye dönmüştür. Sermaye niteliğindeki gelir ve giderlerin dışarı da bırakılmasıyla hesaplanan cari bütçe dengesi kamunun tasarruf düzeyini gösteren önemli bir mali performans göstergesidir. Bu dengenin açığa dönmesi kamu tasarrufunun negatif olduğu anlamına başka bir ifade ile kamunun cari gelirleri ile cari giderlerini karşılayamadığı ve hizmetlerini operasyonel olarak yürütmek için de ilave borçlanmaya gitmesi gerektiği anlamına gelmektedir.

Geçen yılın aynı dönemine göre Nisan sonunda bütçe açığı %1875, faiz dışı denge %392, program tanımlı denge ise %1650 seviyesinde (kendi tahminimiz) bozulmuştur. Cari bütçe dengesi ise geçen yıl 119,2 milyar TL olan fazladan bu yıl özellikle gelir performansındaki düşme ve dönemsel etkiler nedeniyle 236,8 milyar TL açığa dönüşmüştür. 2023 yılı özellikle seçim ekonomisi sürecinde harcama artışları ve gelir azalışlarına ilişkin politika kararları ile birlikte depremin yarattığı mali baskı sonucunda kamu maliyesi açısından bütçe disiplinin zayıfladığı ve kamu finansman ihtiyacının önemli ölçüde artığı bir dönem özelliği göstermeye başlamıştır.

Tablo 1. Merkezi Yönetim Bütçe Dengeleri (Nisan Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Program tanımlı denge kendi tahminimizi yansıtmakta

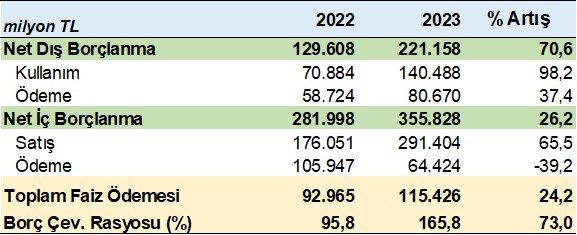

Bu çerçevede toplam bütçe açığı Nisan sonunda 382 milyar TL seviyesine, faiz dışı açık ise 247,3 milyar TL seviyesine çıkmıştır. Hazine nakit verilerine göre (Bütçe Finansman verileri henüz yayınlanmadı) Nisan sonunda Borç Çevirme Rasyosu faiz dışı açığın etkisiyle artarak %165,8 gibi seviyesine çıkmıştır. 2023 yılı finansman programında bu oranın %104 seviyesinde hedeflendiği dikkate alındığında sapmanın yüksek bir seviyeye karşılık geldiğini söyleyebiliriz. İlk dört ay içinde bütçe performansının düşmesi ve bütçenin açık vermesi yanında seçim sürecine girilmesiyle birlikte Hazinenin nakit olarak güçlü kalmak istemesi borçlanma üzerindeki baskıyı artırmıştır. Hazine 2022 yılsonu ve Mart sonu itibarıyla ihtiyacının üzerinde borçlanmak suretiyle likidini Nisan ayına 369 milyar TL tutarında artırarak girmiştir. Hazine 2023 yılında borçlanma ihtiyacının yaklaşık 125 milyar TL’sini 2022 sonu ve ilk üç ayında yapmış olduğu borçlanmalardan kaynaklı Nakit fazlası ile gidermeye çalışmıştır.

Tablo 2. Merkezi Yönetim Borçlanma Gerçekleşmeleri ve Borç Çevirme Rasyosu (Nisan Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

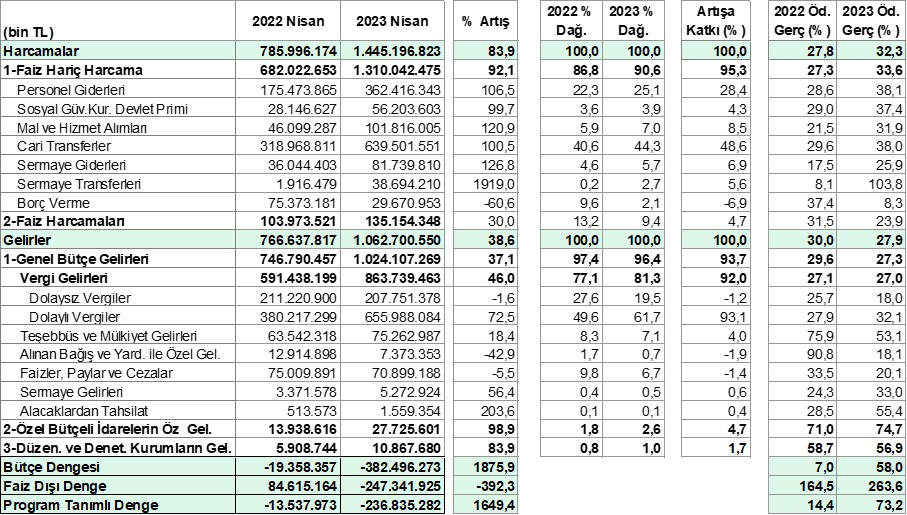

Bütçe performansındaki bozulmanın temel kaynağı bütçe harcamalarındaki artışın (%83,9) bütçe gelirlerindeki artışın (%38,6) üzerinde gerçekleşmesidir. Bütçe gelirlerindeki düşük artışı belirleyen dönemsel faktörlerden başında kurumlar vergisi tahsilatının yeni yapıyla Mayıs ayında gerçekleşecek olması gelmektedir. Dolayısı ile gelecek ay içinde gerçekleşecek olan kurumlar vergisi tahsilatı ile izleyen aylarda dolaylı vergi tahsilatı performansı bütçe açısından kritik bir gösterge niteliğine dönüşmüştür.

Bütçe Harcamalarındaki Artış ve Gelirlerde Düşük Performans Riski

Nisan sonu itibarıyla gelir ve gider büyüklüklerine baktığımızda bir önceki yılın aynı dönemine göre toplam harcamaların %83,9, faiz dışı harcamaların %92,1 seviyesinde artığı görülmektedir. Toplam gelirlerde ise artış oranının vergi gelirlerindeki artışın Kurumlar Vergisi kaynaklı sınırlı kalması nedeniyle %38,6 seviyesinde gerçekleşmesine yol açmıştır.

Tablo 3. Merkezi Yönetim Bütçe Gelir ve Giderleri Gerçekleşme (2022-2023 Nisan Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Toplam harcamalarda borç verme kalemi ile faiz giderleri hariç olmak üzere bütün gider kalemleri %100’ün üzerinde artmıştır. Özellikle toplam artışa katkı açısından bakıldığında seçim sürecine girilmesi ile birlikte hızlanan cari transferler kalemi ile personel giderleri öne çıkmaktadır. Nisan sonu itibarıyla toplam bütçe ödeneğinin %32,3’ü kullanılmıştır. Önceki yıllara göre kullanım oranı faiz dışı giderlerde 6,3 puan daha yüksek çıkmaktadır.

Harcamalardaki artışa sebep olan ve gelecek aylarda harcamalardaki artışı hızlandırması beklenen temel gelişmeler aşağıda sıralanmaktadır:

- Enflasyonun öngörülenin üzerinde artması nedeniyle kamuda ücret artışlarının başlangıç tahminleri üzerinde gerçekleşecek olması

- İşçiler başta olmak üzere son dönem kamu çalışanlarına verilen ücret artışları

- Net kamu personel istihdamındaki artış

- Mal ve hizmet alımlarında;

- Bakanlıkların hizmet genişlemeleri

- Girdi maliyetleri kaynaklı hizmet üretim maliyetlerinin artışı

- Savunma ve güvenlik giderlerinde yaşanan yüksek reel artışlar

- Sosyal transferlerin seçim taahhütleriyle birlikte artış eğilimine girmesi (aile desteği, doğalgaz desteği gibi)

- EYT’nin uygulamaya girmesiyle SGK finansmanı kaynaklı ilave finansman ihtiyacındaki artış[1]

Depremin ise etkisi harcama artışı yönlü etkisi ağır basmakla birlikte kısmi de olsa gelir azalışı etkisi de söz konusudur. Deprem kapsamında;

- Strateji ve Bütçe Başkanlığı Mart 2023 çalışmasında GSYH’nın %9’u seviyesinde 100 milyar doların biraz üzerinde bir finansman ihtiyacı tespit edilmiş durumda.

- Vergi gelirlerindeki kayıp, hayatını kaybeden insanlardan dolayı üretim kaybı, orta vadeli sağlık harcamaları, verimlilik düşmesi vb. faktörler dikkate alındığında kaynak ihtiyacı GSYH’nın %10’unu aşmaktadır.

- Üç yıla yayılan bir etki olmakla birlikte ana mali baskının 2023 yılına gelecek olması nedeniyle bütçe üzerinde hem harcama artışı hem de vergi gelirlerinin düşmesinden kaynaklı bir mali performans sorunu düşmesi söz konusu olacaktır.

- OHAL yasası başta olmak üzere yasal düzenlemelerin getirdiği esneklik çerçevesinde ödenek artırımı ve kullanımı

- Gelirlerde deprem kaynaklı düşme.

- Depreme yönelik finansman ihtiyacı ile birlikte müdahalenin daha maliyet etkin yapılmasına yönelik çalışmaların koordinasyon problemiyle etkisinin sınırlı kalması.

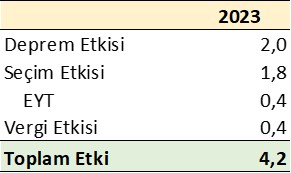

Bu gelişmeler sonucunda 2023 Yılı merkezi yönetim bütçesi üzerine getirdiği yük mevcut politikaların değişmediği durumda izleyen tabloda gösterildiği şekilde GSYH’ya oran olarak %4,2 seviyesinde tahmin edilmiştir. Bu ise 2023 yılı için öngörülen bütçe açığının 1 katı üzerinde 1,3 trilyon TL’ye ulaşması suretiyle ek bütçe hazırlanması ihtiyacını kaçınılmaz kılmaktadır. Özellikle konut ve altyapı yatırımlarında ilgili kamu kurumlarının (TOKİ, İLBANK gibi) finansman yapılarının yeterli olmaması ve finansman kaynağına erişememesi durumunda depremin bütçeye getireceği doğrudan yük %2,5-3 seviyesine çıkabilecektir.

Yine burada kritik olan bir diğer noktada saha da yaşanan koordinasyon problemiyle birlikte geniş bir alana yönelik müdahalenin maliyet etkin yapılmasına yönelik kurumsal işleyişinin güçlendirilmesi gereğidir. Aksi halde geleneksel yöntemlerle sürecin devam etmesi özellikle yatırım nitelikli maliyetlerin artmasına da neden olacaktır.

Tablo 4. Merkezi Yönetim Bütçesi Üzerinde Deprem ve Seçim Kaynaklı Toplam Mali Etki (GSYH %)

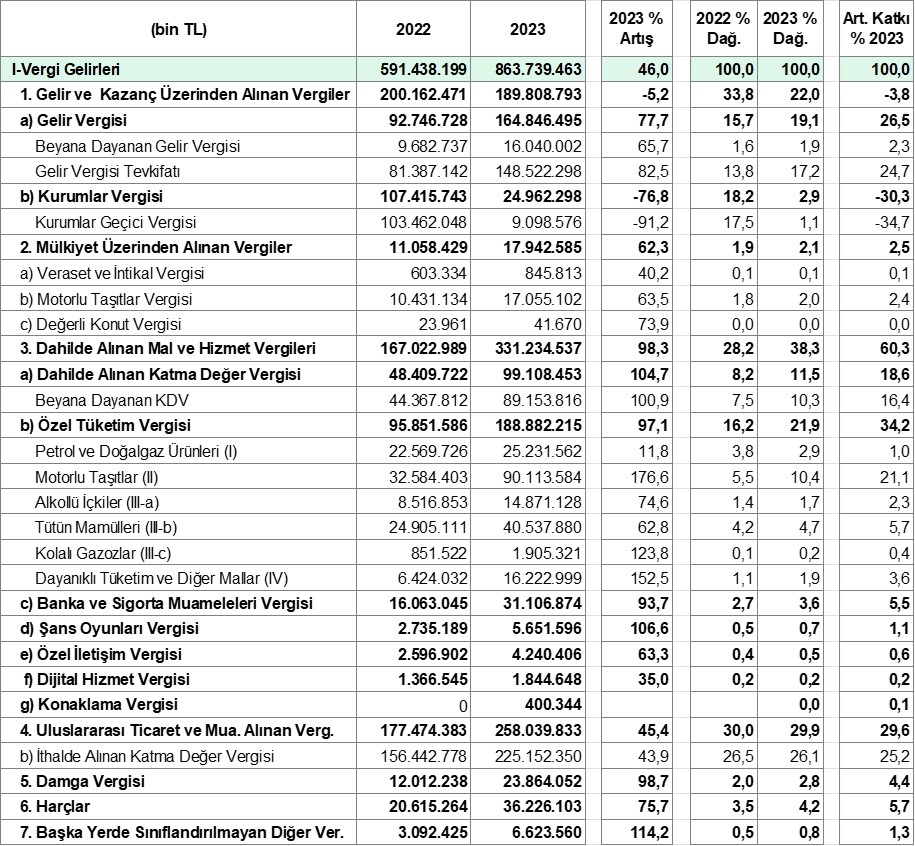

Genel Bütçe vergi gelirleri ise dolaysız vergilerin etkisiyle %46 gibi sınırlı bir oranda artmıştır. Dolaysız vergiler kurumlar vergisinin tahsilat döneminin değişmesinin de etkisiyle geçen yıl seviyesinin de altında kalmıştır. İzleyen ay, kurumlar vergisinin düşük gelme riski (bankaların kâr marjlarını düşmesi gibi) vergi tahsilatı performansı üzerinde temel belirleyicilerden biri olaraktır. Vergi ve diğer kamu alacaklarına ilişkin yeniden yapılandırma uygulaması ile beklenen gelir tahsilatı da dönemsel olarak vergi performansını olumlu etkileyecektir. Bununla birlikte, yeniden yapılandırma düzenlemesinin yükümlüğünü doğru ve zamanında yerine getirmeyen mükellefleri teşvik edici niteliği itibarıyla orta dönemde vergi tahsilatı üzerinde yarattığı olumsuz etki kalıcı hale dönüşmeye başlamıştır.

Bu dönemde toplam vergi tahsilatının yaklaşık %70’i dahilde alınan dolaylı vergiler ile dış ticaret üzerinden alınan vergilerden gelmiştir. Yine 2023 yılında toplam vergi gelirlerindeki artışın %90’ı bu iki kalemden gelmiştir. Dahilde alınan KDV tahsilatı ile ÖTV tahsilatı, ÖTV içinde de motorlu taşıtlar üzerinden alınan ÖTV gelirleri vergi performansını yukarıya çekmiştir. ÖTV’nin toplam vergi tahsilatı içindeki payı %21,9 seviyesine çıkmıştır.

Sonuç olarak 2023 yılı kamu maliyesi tarafında seçim süreciyle başlayan riskler depremin de hızlandırıcı etkisiyle gerçekleşmeye başlamıştır. Seçim sürecinde verilen taahhütler kamu finansmanı açısından dışardan ciddi bir kaynak girmediği sürece 2023 açısından sürdürülebilir olarak değerlendirilmemekte ve borçlanma üzerinden piyasa risklerini artırmaktadır.

Bu çerçevede seçim sonrasında ekonomik programa uyumlu kapsamlı bir mali uyum programının hazırlanması kaçınılmaz gözükmektedir. Bu yapının tamamlayıcısı kurumsal reform nitelikli uygulamalarla koordinasyon süreçlerinin güçlendirilmesi ve kamusal programlarda maliyet etkin yöntemlerin geliştirilmesi olacaktır.

Tablo 5. Merkezi Yönetim Bütçesi Seçilmiş Vergi Gelirleri Gerçekleşmesi (2022-2023 Nisan Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

(1) EYT uygulamasına geçiş programı kapsamında;

-2-4,5 milyon 45 yaş üstü çalışanın emekli olması

-İlk iki yıl içinde bu sayının 2,3 milyona ulaşması

-GSYH’ya oran olarak (yıllık devam eden) mali etki aşağıdaki şekilde tahmin edilmiştir;

-Prim gelir kaybı (%0,39) – (%0,88)

-Emekli aylığı ödemeleri artışı (% 0,87) – (% 1,9)

Toplam etki ise %1,26-%2,78

2023 programı ve bütçesinde öngörülmeyen EYT maliyeti tahmini olarak GSYH’ya oran olarak yaklaşık 1,2 puan (=0,4+0,8) seviyesinde kamu ve özel sektör üzerinde mali baskıyı artıracağı öngörülmektedir. Doğrudan bütçeye baskısı ise 2023 yılında 0,4 puan olması beklenmektedir.

Bu gelişmeler çerçevesinde sosyal güvenlik alanında aktif pasif rasyosunun orta senaryoda 1,85’lerden 1,55’lere düşmesi öngörülmektedir.