“Nearshoring” Türkiye için bir fırsat penceresi olabilir

Tedarik zincirlerinde jeopolitik kırılganlığı azaltma çabaları sürüyor. Ekonomik entegrasyonun hızlanması birkaç yıl öncesine kadar küresel piyasaların işlerliğini arttıran bir olguydu. Ancak bugünlerde küreselleşmenin bloklara ayrılan bir yapıya dönüşme eğiliminde olduğunu görüyoruz. Son üç yılda art arda yaşanan şoklar tedarik zincirlerinin yapısal anlamda yeniden ele alınmasına yol açtı.

Bu süreçte bir yandan Çin’in mevcut üretim modelleri hem çevresel hem de stratejik sebeplerle sorgulanırken, bir yandan da ABD ve Çin arasındaki ticaret savaşları derinleşiyor. Dünyanın son otuz yıllık küreselleşme serüveninde şirketler ve ülkeler, tedarik zincirlerinde en hızlı ve en ucuz seçeneğe öncelik vermişti. Bu yaklaşım Çin’in tedarik kaynağı olarak merkezde yer almasıyla sonuçlandı. Son yıllardaki pandemi, savaş ve ardından gelen resesyon endişeleri tedarik zincirlerinin en hızlıdan ziyade en güvenliye doğru yön değiştirmesine neden oluyor. Bu ayrışma “China Plus One” stratejisini günden güne daha çok ön plana çıkarıyor.

Çin’e alternatif oluşturma çabaları: “China Plus One” stratejisi

Şirketler ve ülkeler yatırım ya da tedarik kanallarını tek bir ülkede toplamanın ne tür olumsuz sonuçlar doğurabileceğini pandemi döneminde fark etti. Şimdi Asya kıtası başta olmak üzere pek çok bölgede Çin’e alternatif ülkelerin tedarik zincirlerine dahil edildiğini görüyoruz. “China Plus One” stratejisi en yalın haliyle üretim ve yatırım faaliyetlerinin başka ülkelere kaydırılması ve böylece çeşitlendirilmesi hedefini güdüyor.

Geçtiğimiz günlerde FT yazarı Alan Beattie tarafından kaleme alınan makalede Çin ve alternatif tedarik kanallarının güncel durumu analiz ediliyor. Çin’e alternatif olacak ülkeler listesinin başında Hindistan var. Son yıllarda Hindistan, katma değerli üretimi önceliklendiren, yabancı yatırımları ülkesine çekmeye odaklı ekonomi politikaları izliyor. Ayrıca katma değerli ürünleri düşük maliyetli üretim olanaklarıyla bir araya getirmenin de yollarını arıyor. Bunun en önemli göstergelerinden biri olarak Apple ürünlerinin üretiminde payını arttırmış olmasını söylemek mümkün. Ancak üretim modellerinin yeşil üretime uygunluk gösteren, düşük karbon emisyonunu önceliklerinden bir yapıda olduğunu söylemek pek mümkün değil. Ayrıca katma değerli üretimde, henüz Çin’e tam ikame haline geldiğinden söz edemeyiz.

Üretim ve yatırımlar bakımından Çin’e alternatiflerin çoğalması rekabeti hızlandırmış olsa da OECD ve IMF’nin raporlarına göre Çin’in tedarik zincirlerindeki ağırlığının uzun yıllar süreceği anlaşılıyor. IMF’nin son yayınladığı veriler, pandemide büyük darbe alan Çin ekonomisinde güçlü toparlanma belirtileri olduğunu gösteriyor. 2023 yılında Çin, küresel büyümenin yaklaşık üçte birini oluşturacak.

Yeni küreselleşme çağı ve Türkiye

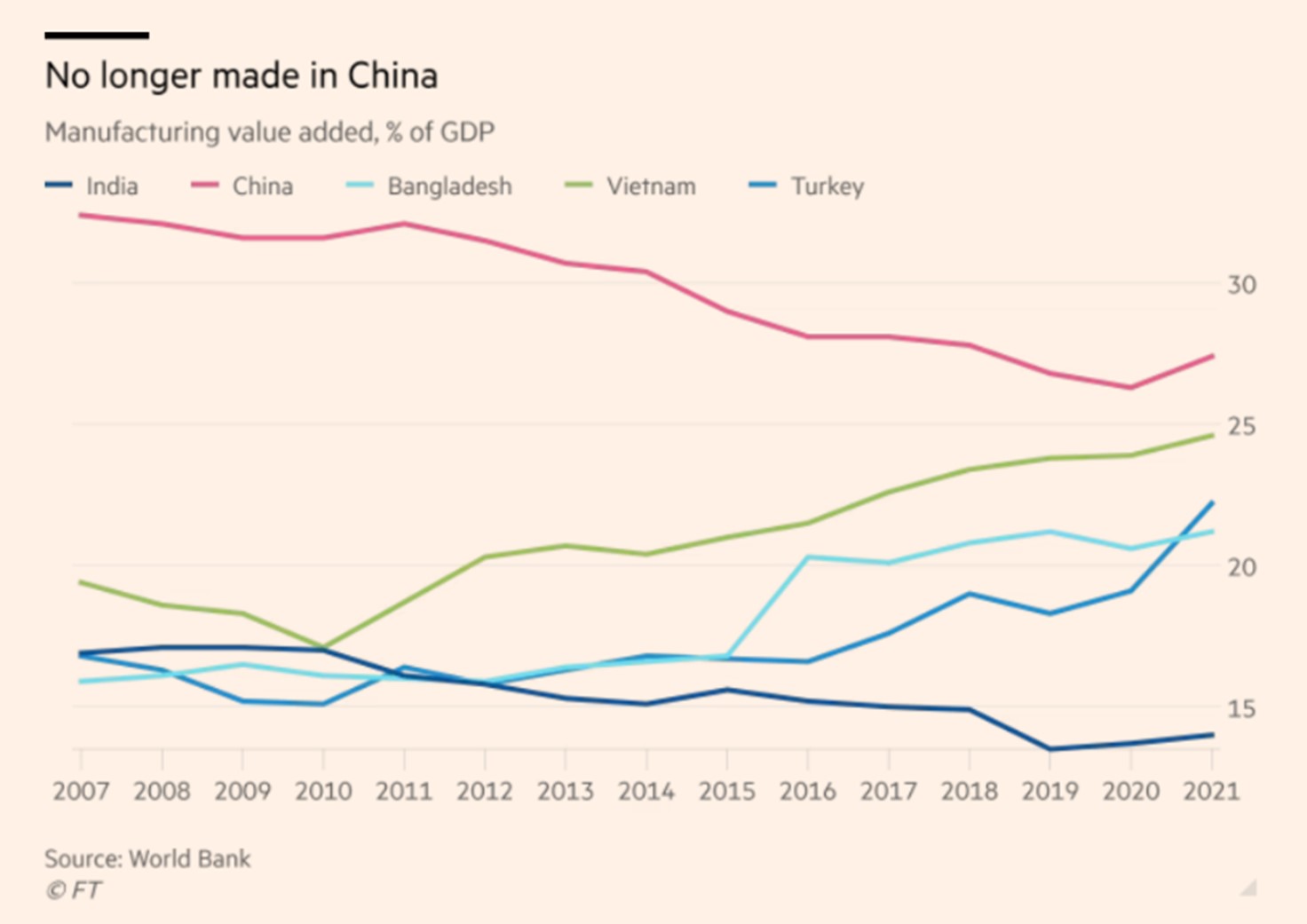

Yukarıdaki grafik, Çin ve Hindistan’ın yanı sıra Vietnam, Bangladeş ve Türkiye’nin bu süreçte öne çıktığını gösteriyor. Vietnam ve Bangladeş düşük maliyetli üretim olanağıyla Çin’in yakın coğrafyasında oluşan ekosistemden son yıllarda önemli pay aldı. Türkiye ise hedef pazarlara yakınlığı bakımından avantaj sağlıyor. Avrupa pazarına yakınlığı düşük hacimli siparişlerin daha uygun fiyatlı sevk edilmesine imkan veriyor. Asya ve Uzak Doğu ülkelerine kıyasla daha kısa sevkiyat süreleriyle avantaj sağlıyor. Bu durum Türkiye’yi Çin ve diğer uzak doğu ülkelerine göre daha çekici hale getiriyor.

Hedef pazarlara yakınlık ve “nearshoring” giderek daha büyük önem kazanıyor. “Nearshoring” üretim ve yatırım faaliyetlerinin lojistik ve operasyonel avantajlarından dolayı daha yakın bölgelere kaydırılması anlamına geliyor. Son yıllarda tedarik zincirlerinde ciddi darboğazlarla karşılaşan şirketler ve ülkeler “nearshoring” stratejisine daha fazla ağırlık verdi. Kritik öneme sahip girdilerin tedarikinde çıkan sorunların yeniden yaşanmaması için bu eğilimin önümüzdeki yıllarda da devam edeceğini öngörebiliriz. Avrupa ülkelerine yakınlığı, üretim kapasitesi ve çeşitliliği bakımından Türkiye önemli bir avantaj elde ediyor. En hızlı kaynaktan en güvenilir kaynağa doğru yaşanan değişimi bu yönüyle en iyi şekilde değerlendirmek gerekiyor.

Özetlemek gerekirse, tedarik zincirlerindeki yaşanan kırılganlıklar bizi bir paradigma değişimine zorlamaktadır. “Nearshoring” bu değişimin ekseninde yer alacak ve Türkiye gibi ülkelere avantaj sağlayacak. Ancak iki önemli nokta daha var: Bu değişim bugünden yarına değil yıllara yayılan bir hızda gerçekleşecek. Öte yandan, fırsattan yararlanmak için hazırlıklı olmak gerekecek. Bu değişim, önümüzdeki yıllarda Türkiye’nin yeşil teknolojilere uygun üretimi arttırabileceği ve katma değerli üretimle ihracat kanallarını güçlendirebileceği bir fırsat penceresi sunuyor.

Küresel ticarette Çin’in yerini almak rakipleri için kolay olmayacak. Ancak alternatif ülkeler lehine fırsatlar oluşmaya devam ediyor. Küreselleşme tanımının yeniden şekillendiği pandemi sonrası dönemde doğacak fırsatlar doğru uygulamalarla bir araya getirilirse ekonomik büyüme ve kalkınmanın temel faktörlerinden biri haline gelebilir