“Kanada’da Aşkın Faiz ve Finansman Gideri Kısıtlaması”na (EIFEL Rejimi/Kuralları) ilişkin yeni düzenlemeler

17 Ağustos 1999 Gölcük Depremi’nde yaşamlarını yitiren yurttaşlarımızın aziz anısına…

Kanada Maliye Bakanlığı, 4 Şubat 2022 tarihinde “faiz ve finansman giderlerinin” vergiden düşülmesini, Kanada gelir vergisi amaçları için faiz, vergi, değer düşüklüğü ve amortisman öncesi kazançların (earnings before interest, taxes, depreciation and amortization-EBITDA; faiz, amortisman ve vergi öncesi kâr-FAVÖK) sabit bir yüzdesi ile sınırlayacak olan bir yasa tasarısı yayınladı[1].

EIFEL (excessive interest and financing expenses limitation; aşkın faiz ve finansman gideri kısıtlaması) rejimi, vergi matrahı aşındırma ve kâr transferi (base erosion and profit shifting-BEPS) ile mücadele için kapsamlı bir uluslararası çabayı takip etmektedir. EIFEL kuralları, özellikle, BEPS Eylem Planı (BEPS Action Plan) kapsamında Ekim 2015’teki Eylem 4 raporunda Ekonomik İşbirliği ve Kalkınma Örgütü (Organisation for Economic Co-operation and Development-OECD) tarafından yapılan önerilerden kaynaklanmaktadır. EIFEL kurallarını uygulayarak Kanada Maliyesi, çok uluslu şirketler tarafından kullanılan vergi planlama tekniklerini önlemeye çalışmakta, bu sayede yüksek vergili ülkelerdeki kuruluşlardan vergiye tabi gelirin vergiye tabi olmayan veya nispeten düşük vergi oranlarında vergilendirilen veya hiç vergilendirilmeyen taraflara kaydırılmasıyla olumlu vergi sonuçları elde edilmektedir.

EIFEL kuralları (EIFEL regimes/rules) genellikle 01 Ocak 2023 tarihinde veya sonrasında başlayan vergilendirme dönemleri için geçerli olacaktır ve sabit oran da %40’tır. Bu oran 01 Ocak 2024 tarihinde veya sonrasında başlayan vergilendirme dönemleri için %30’a düşürülecektir.

Yasa Tasarısından Önemli Çıkarımlar

- Vergi yükümlüsü kurum dışında kalan kuruluş ve tröstlerin (corporations and trusts that are not excluded entities) net faiz ve finansman giderlerinin vergiden indirilebilirliği, 2024 yılı ve sonrasında başlayan vergilendirme yılları için FAVÖK’ün %30’u (“sabit oran”; fixed ratio) ile sınırlandırılacaktır.

- Bu fiilen bir vergiden kaçınma karşıtı kural (anti-avoidance rule) olsa da, bu kısıtlamalar aslında önemli sayıda Kanadalı vergi mükellefini etkileyebilir ve bu kişiler, anlaşmalarının altında yatan bir vergi kaçınma motivasyonu olmadığı için kuralların kendilerine uygulanmasını beklemezler.

- Gayrimenkul ve altyapı gibi belirli sermaye yoğun sektörler bu kurallardan orantısız olarak (disproportionally) etkilenecek ve varlıklarının iç getiri oranı (internal rate of return of their assets) düşecektir. Kanada’nın uluslararası rekabet gücü, vergi mevzuatında gayrimenkul ve altyapı için açık bir istisna bulunan Amerika Birleşik Devletleri gibi diğer ülkelerle karşılaştırıldığında da etkilenecektir.

- Bu kurallar, Kanada hükümetinin altyapı harcamalarını artırma, daha fazla ev inşa etme ve ülke genelinde konutları daha uygun fiyatlı hale getirme hedefine doğrudan aykırı görünmektedir.

- Bir “grup oranı” kuralı ile sağlanan vergi indirimine hak kazanan vergi mükellefleri, herhangi bir yıl için hangi rejimin en faydalı tedaviyi sağlayacağını belirlemek için hem sabit oranın hem de grup oranının yıllık olarak nasıl uygulanacağını modelleme teşvikine sahip olacaklardır.

EIFEL Kurallarının Kapsamındaki Vergi Mükellefleri (in-scope taxpayers)

EIFEL kuralları, gerçek kişiler ve ticari işletmeler (natural persons and partnerships) hariç olmak üzere, şirket veya tröst olan vergi mükellefleri (taxpayers that are corporations or trusts) için geçerli olacaktır. Ancak, şirket veya tröstlerin ticari işletmelerin ortakları olması halinde, bu ticari işletmelerin hissedarları hakkında da, faiz ve finansman giderleri ile gelirleri ortaklıktaki payları oranında kendilerine atfedilen kurallar uygulanacaktır.

Bu Kurallar tamamen yerli kuruluşlar için geçerli olmasa da, “hariç tutulan kuruluş” istisnası oldukça dardır ve bu nedenle kuralların uygulanma eşiği düşüktür. Başka bir deyişle, önemli sayıda vergi mükellefi, kural harici tutulan kuruluş olarak nitelendirilmeyecek ve bu nedenle, faaliyetleri vergiden kaçınma güdüsü olmasa bile, faiz ve finansman giderlerinin mahsubuna ilişkin yeni kısıtlamalara tabi olacaklardır.

“Hariç tutulan kuruluşlar” (excluded entities) şunlardır:

- Kanada’da istihdam edilen vergilendirilebilir sermayesi 15 milyon dolardan az olan Kanada kontrolündeki özel şirketler ve ilişkili şirketler (Canadian-controlled private corporations, and any associated corporations, with less than $15 million of taxable capital employed in Canada);

- Bir vergi döneminde 250.000 dolardan daha az net faiz ve finansman gideri olan Kanada’da ikamet eden vergi mükellefleri [taxpayers (corporations and trusts) resident in Canada with less than $250,000 of net interest and financing expenses in a taxation year] ile

- Kanada’da ikamet eden vergi mükellefleri (şirketler ve tröstler) ki, eğer [taxpayers (corporations and trusts) resident in Canada if];

- Bu vergi mükelleflerinin ve grubunun işlerinin tamamına yakını Kanada’da yürütülüyorsa (substantially all of the business of the taxpayer and its group is carried on in Canada),

- Faiz ve finansman giderlerinin tamamına yakını, genellikle bir emeklilik planına veya bir Crown kuruluşuna ait bir borç vereni içerecek olan “vergiye kayıtsız yatırımcı/tax-indifferent investors” (örneğin vergiden muaf kuruluşlar/tax-exempt entities) olmayan gerçek kişilere veya ticari işletmelere ödeniyorsa;

- Şirketler grubunda yabancı iştirak bulunmamaktaysa (no foreign affiliates are in the corporate group) ve

- Yerleşik olmayan hiç kimse vergi mükellefinin oy haklarının veya adil piyasa değerinin %25’inden fazlasına sahip değilse (no non-resident owns more than 25% of the votes or fair market value of the taxpayer).

Kanada Maliye Bakanlığı yetkilileri bir IFA (International Fiscal Association; Uluslararası Maliye Birliği) Konferansında, Kanada’da istihdam edilen vergilendirilebilir sermaye eşiğini 15 milyon dolardan 50 milyon dolara çıkarmayı ve net faiz ve finansman giderleri eşiğini 250.000 dolardan artırmayı düşündüğünü belirtmiş olup; 250.000 dolarlık eşik, Almanya ve Fransa (her ikisinde de 3 milyon avro) ile Birleşik Krallık (2 milyon sterlin) tarafından kabul edilen eşikten önemli ölçüde düşüktür.

Ana Kural: “Sabit Oran”

EIFEL rejiminin ana kuralı gereğince, belirli bir vergi mükellefi için “bir vergi mükellefinin gelirinin hesaplanmasında indirilebilecek net faiz ve finansman gideri tutarı, sabit bir FAVÖK oranından fazla olmayacak şekilde” sınırlanır. FAVÖK’ün %30’unu aşan faiz ve finansman giderlerinde kısıtlama yapılmaz. EIFEL rejimi (örneğin vergi amaçları için) kapsamında FAVÖK hesaplamasının, bir vergi mükellefinin mali tablolarında belirtildiği gibi FAVÖK’ten farklı olabilecektir.

EIFEL kuralları, vergi mükelleflerinin fazla faizi üç yıl, kısıtlamaya tabi faiz ve finansman giderlerini 20 yıl süreyle devretmelerine izin vermektedir.

Alternatif Kural: “Grup Oranı”

Sabit orana (fixed ratio) alternatif olarak, EIFEL kuralları, konsolide mali tabloları bağımsız denetimden geçmiş olan (audited consolidated financial statements) veya kuruluşların Uluslararası Mali Raporlama Standartlarına (International Financial Reporting Standards) tabi olması durumunda bu tür beyanlara sahip olmaları gereken şirket grupları için geçerli olan bir kural da içermektedir. Grup oranı (group ratio) kapsamındaki koşullar karşılanırsa, bir grup şirket ve/veya tröstün Kanadalı üyeleri, bir vergilendirme dönemi için grup oranı kurallarını ortaklaşa seçebilirler. Bu seçim yıllık olarak yapılır ve bu nedenle grup içindeki bir şirket bir yıl grup oranından yararlanmayı, bir yıl daha sabit orandan yararlanmayı seçebilir.

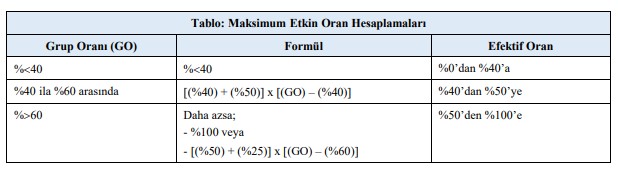

Grup oranını hesaplamak için kullanılan formül, sabit orandan daha büyük bir oran verirse, vergi mükellefi, sabit oranı aşan faiz ve finansman giderlerini vergiden indirebilir. Grup üyelerinin toplu olarak mahsup etmelerine izin verilen azami faiz ve finansman gideri, genellikle vergi amaçları için hesaplanan her bir üyenin FAVÖK’ünün toplamının grup oranı ile çarpılmasıyla belirlenir. Grup daha sonra bu tutarı grup oranı seçimine göre üyeleri arasında dağıtır. Maksimum etkin/efektif oran şu şekilde hesaplanır:

“Grup net faiz gideri” (group net interest expense), belirli üye olmayanlara ödenen veya onlardan alınan tutarlara göre ayarlanmaktadır (genel ifade edilirse, konsolide grubun üyesi olmayan ancak bir grup üyesi ile emsallere uygun olmayan şekilde işlem yapmayan veya bir grup üyesinde önemli bir paya sahip olan veya bir grup üyesinin önemli bir paya sahip olduğu işletmeler).

(Bu yazıda yer alan görüşler yazarına ait olup çalıştığı kurumu bağlamaz, yazarın çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Yazıdaki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler yazarına aittir.)

1- Söz konusu yasa tasarısına erişim: https://fin.canada.ca/drleg-apl/2022/ita-lir-0222-1-l-eng.pdf Erişim Tarihi 17 Ağustos 2022

-Canada releases draft legislative proposals on excessive interest and financing expenses limitation rules for public comment, EY Global, 14 Mar 2022, Erişim Tarihi 17 Ağustos 2022

-Gareth O. Williams, Max Walker, Lawson Lundell Submission on Draft Excessive Interest and Financing Expenses Limitation Legislation, April 29, 2022, Erişim Tarihi 17 Ağustos 2022

-Marc André Gaudreau Duval and Marc Pietro Allard, Canada Confirms Intention to Institute New Interest and Deductibility Rules, June 07, 2022, Erişim Tarihi 17 Ağustos 2022

-Tax Insights: Excessive interest and financing expenses limitation (EIFEL) regime, PWC, Issue:2022-06, February 15, 2022, Erişim Tarihi 17 Ağustos 2022