İstanbul’un Finans Merkezi hayali

28 Haziran 2022 tarihli Resmî Gazetede yayınlanan 7412 sayılı İstanbul Finans Merkezi Kanunu (İFM); uluslararası alanda Türkiye’nin finansal rekabet gücünü artırmak, küresel finans ve sermaye piyasalarıyla entegrasyonu güçlendirmek ve İstanbul Finans Merkezini (İFM) dünyanın önde gelen finans merkezlerinden birisi yapma iddiasını taşımaktadır.

Kanunda İFM ile ilgili olarak;

- Bölgenin alanı

- Yönetilmesi ve işletilmesi

- Merkezde yapılabilecek faaliyetler

- Bölgede faaliyet gösterecek firmalara sağlanacak teşvik, indirim, istisna ve muafiyetler

konularında yasal düzenlemeler yapılmıştır. Bölgenin işletimi yönetici şirket tarafından gerçekleştirilecek, bölgede faaliyet göstermek isteyen firmaların Cumhurbaşkanlığı Finans Ofisinden katılım belgesi alması gerekecektir.

Tek Durak Büro

İFM’de faaliyet gösterecek firmaların izin, ruhsat, lisans vb. başvuruları ile başvuru süreçlerinin hızlandırılmasını sağlamak amacıyla ilgili kamu kurum ve kuruluşlarının görev alacağı “tek durak büro” oluşturulacaktır. Büroda, çalışma, sosyal güvenlik, çevre-şehircilik, hazine-maliye, içişleri, ticaret belediyecilik konularında bakanlık ve ilgili kuruluş temsilcilerinin yer alması öngörülmüştür. Tek durak büronun oluşumu ve koordinasyonu Cumhurbaşkanlığı Finans Ofisince yürütülecektir.

İFM’de Sağlanan Destekler

Kanunun 6’ncı maddesinde belirtilen destekler İFM’de sadece “finansal hizmet ihracatı” yapan firmalara ve bu firmaların finansal hizmet ihracatına sağlanmaktadır. Kanunun 5’inci maddesinde finansal hizmet ihracatı, Katma Değer Vergisindeki hizmet ihracatına benzer mahiyette; finansal hizmetin yurt dışında yerleşik kişilere verilmesi ile finansal hizmetten yurt dışında yararlanılması koşullarına bağlanmıştır. Finansal hizmet ihracatı yapan katılımcı firmaların, tanım dışında kalan yurt içine dönük ya da kendi adlarına yaptığı her türlü finansal faaliyetleri, finansal hizmet ihracatı olarak değerlendirilmeyecek ve kanunda belirtilen desteklerden yararlandırılmayacaktır. Finansal hizmet ihracatı desteklerine sağlanacak destekler şunlardır.

- Elde edilen kazancın %75’i (2022-2031 vergilendirme dönemleri için ilk 10 yılda %100’ü) kurum kazancından indirilir

- İşlemler BSMV’den istisnadır

- İşlemler harçtan, faaliyetlerle ilgili kağıtlar damga vergisinden istisnadır

- Çalışanlardan, yurt dışında en az 5 yıl deneyimli olanların ücretlerinin %60’ı; yurt dışında en az 10 yıl deneyimli olanların ücretlerinin %80’i gelir vergisinden istisna edilmektedir. Bu istisnadan yararlandırılacak olanların son 3 yıl içinde Türkiye’de çalışmamış olması gerekmektedir.

- Taşınmaz kiraları damga vergisi ve harçtan müstesnadır.

En az 3 ülkede aktif olarak faaliyet gösteren katılımcı firmaların bölgesel hazine ve finansal yönetim merkezleri de yukarıdaki desteklerden yararlandırılacaktır.

Ayrıca kanunun yürürlüğe girdiği 28.06.20022 tarihinden itibaren 5 yıl süreyle, katılımcı belgesi almış finansal kuruluşların İFM’de bulunan merkez ve şubelerinden finansal faaliyet harçları alınmayacaktır.

Diğer Hususlar

Kanunda yer alan düzenlemelere göre, İFM’deki faaliyetlerde önem arzeden diğer bazı hususlar aşağıda özetlenmiştir.

- VUK ve TTK hükümlerine bağlı olmaksızın yabancı para cinsinden defter tutulması ve belge düzenlenebilmesi Hazine ve Maliye Bakanlığının yetkisindedir.

- Bölgede katılımcılar arasındaki işlemler, sözleşmeler, haberleşme, hesap ve defterlerin Türkçe tutulması mecburiyeti yoktur.

- Katılımcılar kendi aralarında, faaliyetleri ile ilgili mevzuata aykırı olmamak kaydıyla, her nevi işlem ve sözleşmelerde serbestçe hukuk seçiminde bulunabileceklerdir.

- İFM katılımcıları ile en az 3 ülkede faaliyet gösteren katılımcıların bölgesel merkezleri, yabancı uyruklu personel çalıştırabileceklerdir.

Değerlendirme

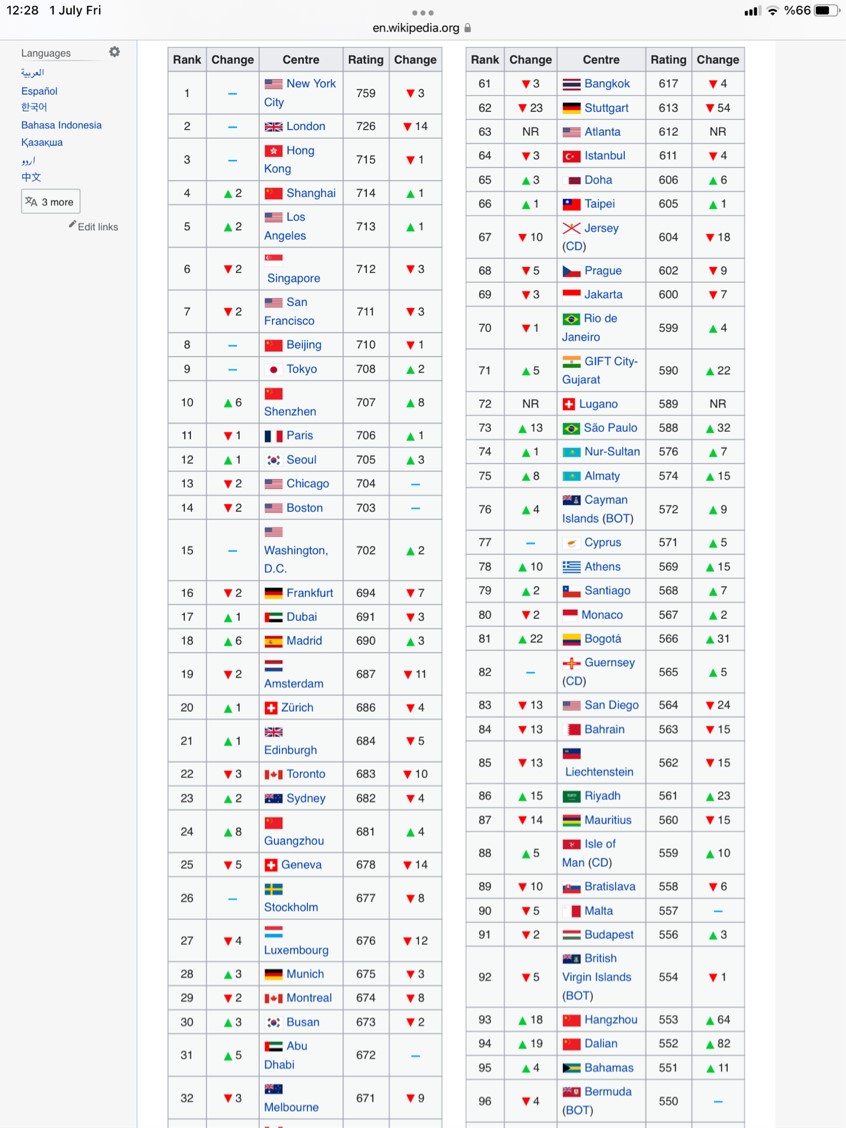

24 Mart2022’de yayınlanan güncel küresel finans merkezleri endeksine (GFCI) göre; New York, Londra, Hong Kong’la başlayan ilk 10’da Paris 11’inciliğe geriledi, 1980 sonrası Çin ekonomi politikalarının sembol kenti Shenzhen 2 basamak daha yükselerek ilk 10’a yükseldi.

Ne yazık ki İstanbul’un endeksteki güncel yeri 3 sıra gerilemeyle 64’üncü sıradadır.

GFCI endeksi; bankacılık, yatırım, sigortacılık, profesyonel hizmetler, kamu yönetimi ve mevzuat, maliye, finans teknolojisi ile ticaret olmak üzere 8 ayrı alt endekslerden oluşmaktadır.

İFM kanunu ile yapılan düzenlemelerin tabii ki bir anlamı vardır ancak kanundan beklenen hedeflere ulaşılabilmesi; İstanbul’un, daha doğrusu Türkiye’nin dünyanın önde gelen bir finans merkezi olabilmesi için öncelikle alt endeks başlıklarında iyileşmek, endekslerdeki sıramızı yukarılara taşıyabilmemiz gerekiyor. Endekslerin oluşumunu; nitelikli işgücü, liyakat, işletme eğitimi, işgücü piyasasında esneklik, yaşam kalitesi, yasal düzenlemeler, vergiler, yolsuzluk, yatırım ortamı, sermaye piyasasında hacim ve şirket değerleri, finansal hizmetler yelpazesinin genişliği, istihdam ve üretim, altyapı, uygun maliyetlerde ofis, toplu taşıma, inovasyon, kültürel çeşitlilik vb.150 kriterin değerleri belirlemektedir.