Dünya Tütüne Hayır Günü’nde sigaranın vergisi

Dünya Sağlık Örgütüne (DSÖ) Üye Devletler; tütün salgınına ve neden olduğu önlenebilir ölüm ve hastalıklara dikkat çekmek için 1987 yılında Dünya Tütüne Hayır Günü'nü oluşturmuşlar ve 1988'de de her yıl 31 Mayıs'ın Dünya Tütüne Hayır Günü olarak kutlanması çağrısında bulunmuşlardır.

Her yıl yapılan kutlamalarla; halkı tütün kullanmanın tehlikeleri, tütün şirketlerinin iş uygulamaları, DSÖ'nün tütün salgınıyla mücadele etmek için neler yaptığı ve insanların sağlık ve sağlıklı yaşam haklarını talep etmek ve gelecek nesilleri korumak için neler yapabilecekleri konusunda bilgilendirmeyi amaçlanmaktadır.

OECD tarafından yayınlanan “Bir Bakışta Sağlık 2021” kitabında yer alan bilgilere göre;

- Dünya Sağlık Örgütü, tütün tüketiminin her yıl dünyada 8 milyon insanı öldürdüğünü tahmin etmektedir. Bu ölümlerin 1,2 milyondan fazlası pasif içicilikten kaynaklanmaktadır ve bunun 65 bini çocuktur.

- Tütün tüketimi, 2019 yılında, dünya çapında 200 milyon (engelliliğe göre düzeltilmiş) yaşam yılına mal olmuştur.

- OECD ülkelerinde, 15 yaş ve üstü kişilerin günlük olarak tütün içme oranı 2009’da %21,3 iken 2019’da %16,5'e gerilemiştir.

- Sigara içme sıklığı son 30 yılda azalmış olsa da, nüfus artışı, toplam sigara içenlerin sayısının 1990'da 990 milyondan 2019'da 1,14 milyara yükselmesine yol açmıştır.

- Sigara içme oranları en yüksek %28 ile Türkiye'de iken; Kosta Rika, Meksika, İzlanda ve Norveç'te %10'un altındadır. Türkiye, Slovakya ve Endonezya ile birlikte sigara içme oranının az da olsa arttığı üç ülkeden birisidir.

- Tütün üzerindeki vergilerin artırılması, tütün kullanımını azaltmanın en etkili yollarından biridir. Çoğu OECD ülkesinde tütün fiyatlarının %50'sinden fazlası vergilerden oluşmaktadır.

- Diğer önemli tütün kontrol politikaları; paketler üzerindeki sağlık uyarıları, promosyon ve yanıltıcı bilgi yasakları ve kısıtlanmış markalaşmadır.

Bu vesileyle öncelikle AB’de sonra da ülkemizde sigaralar üzerindeki vergi yüküne, tabii ki özellikle de ÖTV’ye kısaca bakmakta yarar olabilir.

AB, üye ülkelerin sigaralar üzerinden asgari bir özel tüketim vergisi almasını şart koşmaktadır. Bunun maktu ve nispi unsurları bulunmaktadır. Bununla birlikte buna göre hesaplanacak vergi tutarının 20’lik bir paket için 1,80 Avro’dan ve sigaranın perakende satış fiyatının %60’ından az olmaması gerekmektedir. (Eğer bir paket sigaradaki vergi tutarı 2,30 Avro’dan yüksek ise %60 oranının tutturulmasına gerek bulunmamaktadır.) (1)

Bilindiği üzere ülkemizde de sigaralar üzerinde nispi vergi, maktu vergi ve asgari maktu vergi bulunmakta ve hesaplanacak vergi tutarı, satış fiyatına göre değişebilmektedir. Satış fiyatı yükseldikçe, maktu vergi ile birlikte, asgari maktu vergi yerine nispi verginin uygulanması olasılığı artmaktadır.

Burada ayrıntılarına girilmemiş olmakla birlikte görüldüğü üzere AB’de uygulanan vergi sistemi ülkemiz uygulamasıyla benzeşmektedir. Temel kaygı, sigaralar üzerinde asgari bir vergi tutarının ve/veya oranının bulunmasıdır.

Şimdi de kısaca bazı AB ülkelerinde sigaralar üzerindeki ÖTV tutarlarına ve KDV dahil vergi yükünün oranına bakalım ve bunları ülkemizdeki vergi yükü oranlarıyla karşılaştıralım.

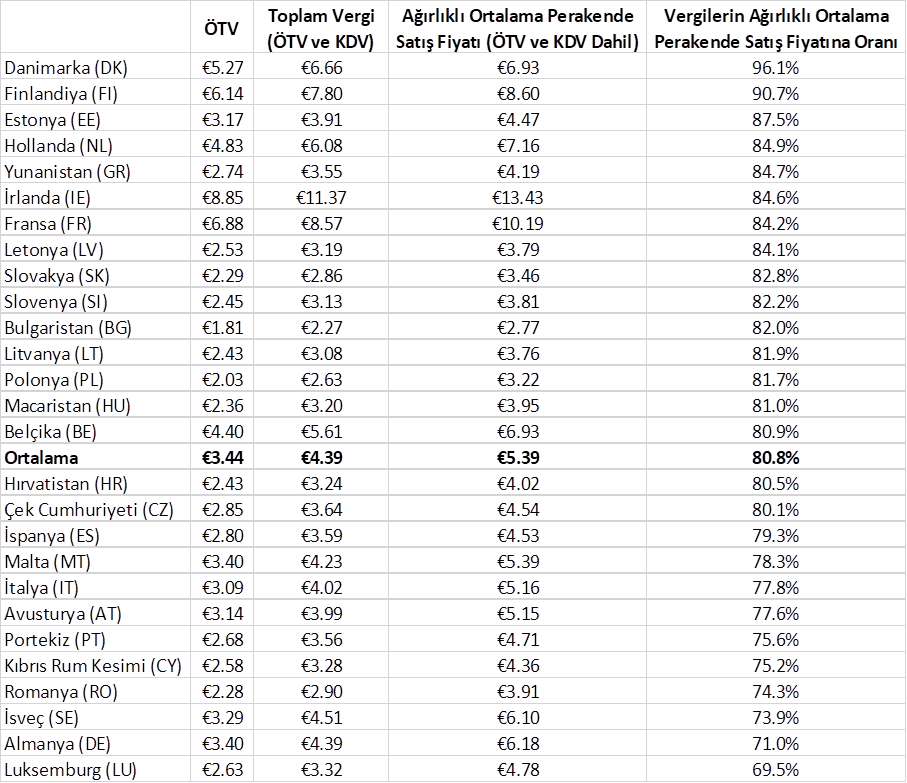

20’lik sigara paketi başına sırasıyla 8,85 Avro ve 6,88 Avro ile İrlanda ve Fransa, AB'de en yüksek özel tüketim vergisini uygulamaktadır. Bulgaristan 1,81 Avro ile ve Polonya da 2,03 Avro ile en düşük özel tüketim vergisini almaktadır. AB ortalaması ise 3,44 Avrodur.

AB’de de, aynen ülkemizde olduğu gibi, KDV, ÖTV dahil fiyatın üzerinden hesaplanmaktadır. Buna göre ÖTV ile KDV’nin sigara paketinin satış fiyatı içindeki payı hesaplandığında en yüksek oran %96,1 ile Danimarka’da iken en düşük oran %69,5 ile Lüksemburg’dadır.(2)

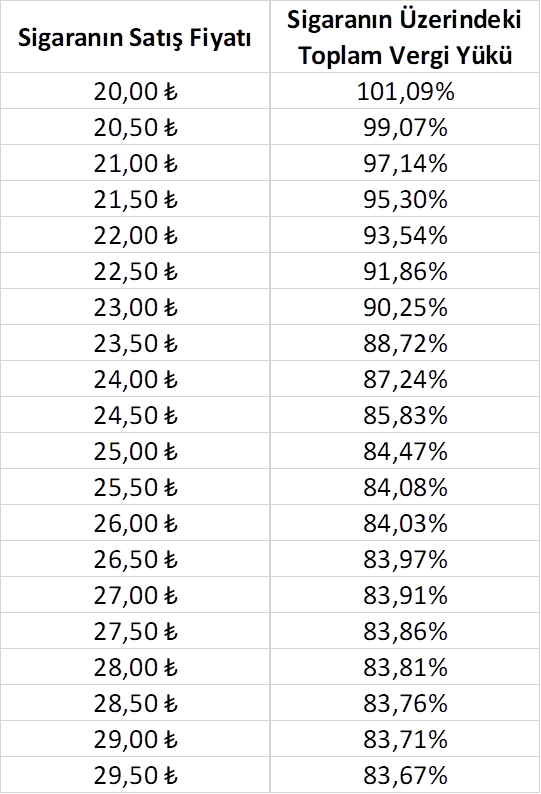

Ülkemizde satılmakta olan sigaraların fiyatları bu yazının yazıldığı tarih itibariyle (Haziran 2022) 20 TL ile 29,50 TL arasında değişmektedir. Bu fiyat aralığında her bir fiyat düzeyinde oluşan toplam vergi yükü aşağıdaki tabloda gösterilmiştir.(3)

Ülkemizde satılan sigaraların Ağırlıklı Ortalama Perakende Satış Fiyatını bilemiyoruz ancak bunun 24 TL ile 26 TL arasında kaldığını varsayarsak sigara paketinin satış fiyatı içindeki toplam vergi yükünün yaklaşık %85 dolaylarında olduğunu tahmin edebiliriz. Bu da ülkemizin ilk 10 hatta ilk 5 ülke arasına girebileceği anlamına gelmektedir.

Görüldüğü üzere, yukarıda değinilen OECD yayınında tütün kullanımını azaltmanın en etkili yollarından birisi olarak gösterilen vergilerin artırılması uygulamasında ve diğer önemli tütün kontrol politikaları olan paketler üzerindeki sağlık uyarıları, promosyon ve yanıltıcı bilgi yasakları ve kısıtlanmış markalaşma uygulamalarında da bir eksiğimiz olmadığına göre sigara kullanım sıklığını düşürmek için başka çözümler üretmek veya sorunun kökünü başka politikalarda aramak gerekmektedir.

1- Ayrıntılar için https://ec.europa.eu/taxation_customs/taxation-1/excise-duties/excise-duties-tobacco_en

2- Buradaki bilgiler şu bağlantıdan alınmıştır. https://taxfoundation.org/cigarette-tax-europe-2022/

3- Buradaki satış fiyatını aşan vergi hesabında bir hata görünmemektedir. Bu fiyata satılan ürünlerin piyasada belirli yerlerde satıldığı ve temin edilmesinin de zor olduğu anlaşılmaktadır.