Döviz ile iç borçlanmanın halkımıza yüklediği ek maliyet

Hazine ve Maliye Bakanlığı 2018 yılından itibaren döviz üzerinden iç borçlanmaya gitmeye başladı. Dövizle iç borçlanma ya sabit faizli altı ay kupon ödemeli Devlet tahvili ihracı ya da yine döviz bazlı altı ay kupon ödemeli kira sertifikası ihracı yöntemi ile gerçekleştirildi. İlk zamanlar daha çok gerçek kişilere yönelik olarak çıkarılan bu tahvil ve sertifikalar daha sonra doğrudan satış yöntemi ile bankalara yönelik olarak çıkarılmaya başlandı.

Hazinenin iç borçlanmasını döviz üzerinden yapmasının yaratacağı temel sıkıntılar TEPAV Maliye ve Para Politikası Araştırmaları Merkezi Direktörü sayın Dr. Coşkun Cangöz tarafından kaleme alınan “Döviz ile İç Borçlanmanın Günahı” başlıklı makalede etraflıca ele alınmıştır.

Temel sorun gelirleri TL bazlı olan bir organizasyonun döviz bazlı borçlanması ve bunun yaratacağı istikrarsızlık ile ilgilidir. Gelirleri ağırlıklı olarak TL bazlı vergilerden oluşan Hazine dövizle borçlanarak kur riskine karşı korumasız hale gelmiştir.

Nitekim 2018 yılı hariç sonraki yıllarda yaşanan kur hareketlerinin bir sonucu olarak dövizle iç borçlanma daha fazla borçlanma ihtiyacı yaratmıştır. Bu şekilde kamu harcamalarının finansmanı daha maliyetli hale gelmiş, bu da vergi ödeyicisine yani halkımıza ve gelecek nesillere bir yük olarak yansımıştır.

Bu yazımızda içeriden dövizle borçlanma yerine TL ile borçlansaydı ne kadarlık bir maliyetle karşılaşacağı hesaplanarak, dövizle borçlanmanın oluşturduğu TL maliyetle kıyaslanması yapılmaktadır. Böylece dövizle borçlanma stratejisinin topluma yüklediği ek maliyet ortaya konulmaya çalışılmaktadır.

Dövizle İç Borçlanmanın Topluma Yarattığı Ek Maliyet

Aşağıdaki tabloda bir yandan 2018 yılından itibaren çıkarılan döviz bazlı tahvil ve kira sertifikaları ve bunların TL bazlı borçlanma maliyeti diğer yandan döviz yerine TL bazlı tahvil ve kira sertifikaları çıkarılsaydı borçlanma maliyeti ayrı ayrı hesaplanmıştır.

Hesaplama yapılırken vadesi dolmamış olan kağıtların sonraki faiz ödemeleri ve itfadaki TL karşılıkları 3 Aralık 2021 tarihli kur esas alınarak tespit edilmiştir. Kurun bu tarihten sonra yukarı doğru seyri borçlanma maliyetini daha da artıracaktır.

Aynı tutarda Döviz yerine TL ile borçlanılmasının yaratacağı borçlanma maliyeti hesaplanırken faiz oranı aynı veya yakın tarihlerde çıkarılan TL bazlı tahvil ve kira sertifikalarında yer alan faiz oranları esas alınmıştır. Burada döviz yerine TL bazlı borçlanmanın, TL borçlanma faiz oranları üzerinde yaratabileceği etki ihmal edilmiştir. Ancak bunun etkisinin sınırlı olacağı tahmin edilmektedir.

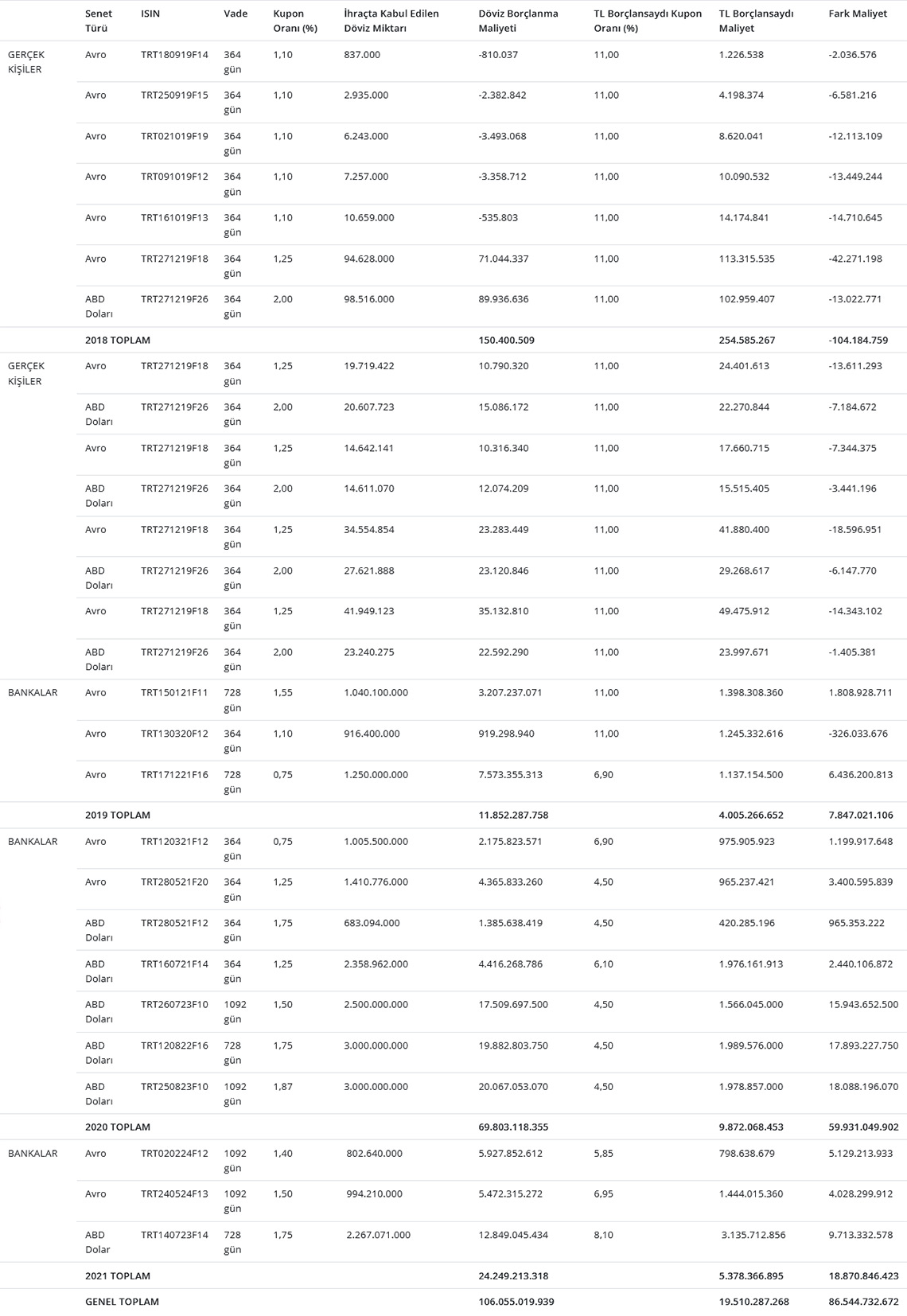

Döviz Bazlı Devlet Tahvilleri

2018 yılından beri ihraç edilen Döviz bazlı Devlet Tahvilleri nedeniyle oluşan Türk Lirası maliyet tutarı 106 Milyar TL civarındadır. Oysaki aynı tutar kadar TL bazlı borçlanılmış olsaydı oluşabilecek maliyet tutarı kabaca 19,5 Milyar TL civarındadır. Son üç yılda döviz bazlı borçlanmanın yarattığı ekstra maliyet 86,5 milyar TL civarındadır. Bu maliyetin önemli bir kısmı gerçekleşmiş, kalan kısmı da gelecek iki yıl içinde gerçekleşecektir.

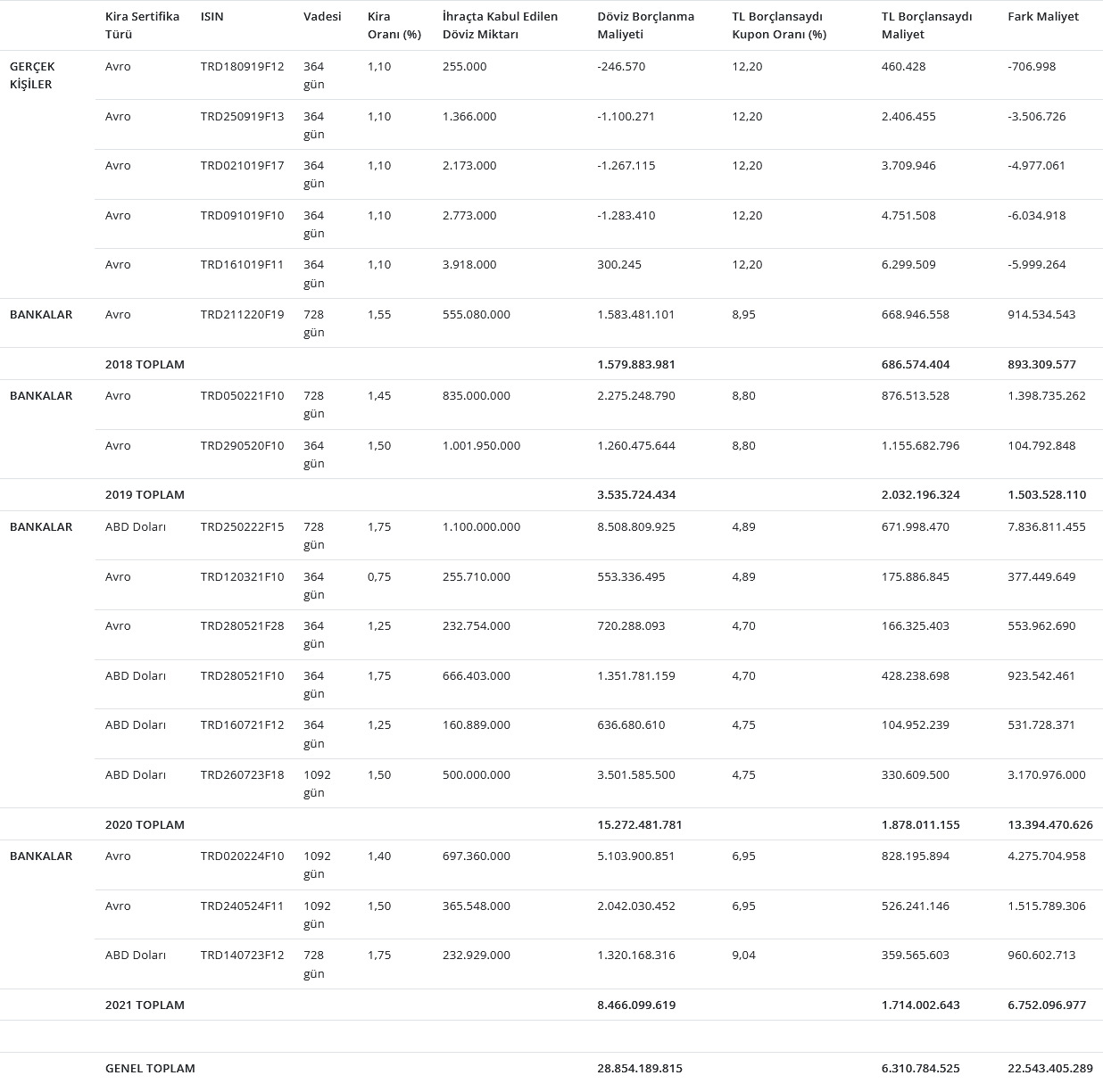

Döviz Bazlı Kira Sertifikaları

2018 yılından beri ihraç edilen döviz bazlı kira sertifikaları nedeniyle oluşan Türk Lirası maliyet tutarı 28,8 Milyar TL civarındadır. Oysaki aynı tutar kadar TL bazlı borçlanılmış olsaydı oluşabilecek maliyet tutarı kabaca 6,3 Milyar TL civarındadır. Son üç yılda döviz bazlı kira sertifikası ile borçlanmanın yarattığı ekstra maliyet 22,5 milyar TL civarındadır. Bu maliyetin önemli bir kısmı gerçekleşmiş, kalan kısmı da gelecek iki yıl içinde gerçekleşecektir.

Değerlendirme

Hazine 2018 yılında borçlanma stratejisinde çok önemli bir değişikliğe gitmiştir. Kendi vatandaşından TL ile borçlanmak yerine döviz ile borçlanmış, üstlenmiş olduğu kur riski nedeniyle toplamda 109 milyar TL ekstra maliyet ile karşı karşıya kalmıştır. Bu stratejinin mimarlarının bu strateji değişikliğini hangi gerekçe ile yaptıklarını anlayabilmek pek mümkün görünmüyor. Bu nedenle topluma yüklenen bu ekstra yükün iyi sorgulanması ve bundan gereken derslerin çıkarılması gerekir. Özellikle dövizle borçlanıp sonra döviz artışına yol açacağı biline biline faiz indirimine gitmenin yarattığı çelişkiyi dikkate almak gerekir. Bu çerçevede Hazine ve Maliye Bakanlığının bu strateji değişikliğini gerekçeleri ile birlikte topluma anlatması, bu amaçla hazırlayacağı bir raporu kamuoyuna sunması gerekir.

Bu strateji değişikliğinin kaybedenleri olduğu gibi elbette kazananları da var. Özellikle döviz olarak devlete borç verenler veya varlıklarını döviz olarak bankada tutanlar bu işten kazanç sağlamışlardır. Tabii ki bu işlemlere aracılık eden bankalar da önemli ve risksiz kazanç elde etmişlerdir.

Ayrıca Hazine dövizle borçlanarak vatandaşını kendi parasından uzaklaştırmış, dövize yönelmesini sağlamıştır. Hazine bir yandan döviz bazlı sözleşmeleri yasaklanırken diğer yandan döviz bazlı sözleşmelerle borçlanmıştır. Bu çelişkiyi de dikkate almak gerekir.

Hazine bu stratejiden bir an önce vaz geçmelidir. Hazine ve Maliye eski bakanı sayın Lütfi Elvan 2022 yılı Bütçe sunuş konuşmasında, borç stokunun yapısını iyileştirmek için yurt içi borçlanmada döviz cinsi senetlerin payını azalttıklarını, 2021 yılında yurt içinde gerçekleştirilen döviz cinsi ödemelerin yaklaşık yarısı kadar döviz cinsi borçlanma gerçekleştirdiklerini, piyasa koşullarına bağlı olmakla birlikte, önümüzdeki yıl yurt içinde döviz cinsi borçlanma yapmayı planlamadıklarını ifade etmiştir. Bu da önceki Bakanın iç piyasadan dövizle borçlanmadan rahatsızlık duyduğunu, borç stoku yapısını kötüleştirdiğini düşündüğünü göstermektedir. Bakalım yeni Hazine ve Maliye Bakanı Sayın Nureddin Nebati nasıl bir yol izleyecek?