Batık Krediler Artarken Varlık Yönetim Şirketleri Sektörü de Hızla Büyüyor!

Bankaların ana faaliyet konusu ile doğrudan bağlantısı olan kredi riski, banka müşterilerinin kullanmış oldukları kredilere istinaden üstlendikleri anapara ve faiz ödeme yükümlülüklerini kısmen veya tamamen yerine getirmemeleri durumunda bankanın karşılaşacağı risk olarak tanımlanmaktadır.

Bankalar, geri ödenemeyen kredilere istinaden, bunları sorunlu alacaklar olarak bilançolarının aktifinde takipteki alacaklar hesabına aktarmakta, tahsil edememe riskine istinaden karşılık ayırmakta ve yasal takip sürecine girişmektedirler.

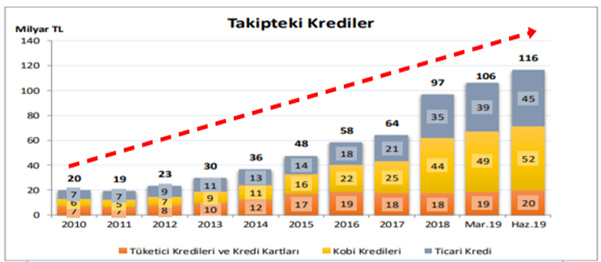

Verilen kredilerin ne kadarının takibe alındığı incelendiğinde ise Haziran 2019 dönemi itibarıyla; takipteki kredilerin (brüt) tutarının 116 milyar TL’ye ulaştığı ve bunun toplam kredi hacminin % 4,5’ine tekabül ettiği görülmektedir.

Yine aşağıda yer alan grafikten de anlaşılacağı üzere takipteki kredilerin tutarı son 9 senede yaklaşık olarak 6 katına çıkmıştır.

Takipteki alacak seviyesinin artışı ise bankaların risk seviyesini artırmakta ve bu risklerin takibinde kullanılan takipteki alacak oranı, sermaye yeterlik oranı, likidite oranı, öz kaynak kârlılığı ve aktif kârlılığı gibi temel rasyoları olumsuz yönde etkilemektedir.

Buna bağlı olarak da bankanın verebileceği kredi hacmi düzeyi, dolayısıyla da reel sektöre aktarılacak finansman kaynağı azalmakta ve ekonomik aktörler negatif bir yatırım-üretim-tüketim iklimine maruz kalmaktadırlar.

Varlık Yönetim Şirketleri Sektörü Büyüyor

Varlık yönetim şirketleri, bankaların takibe girmiş sorunlu alacaklarını belli bir iskonto uygulayarak devir almakta ve söz konusu alacakların icra-iflas hukuku çerçevesinde kendi finansal, teknik ve hukuki alt yapılarını kullanarak takip ve tahsil edilebilmesi gibi meşakkatli bir süreci yürütmektedirler.

Varlık yönetim şirketleri başta bankalar olmak üzere finans sektörünün gecikmiş alacaklarını satın alarak kurumların hem bilançosunun temizlenmesine hizmet eder, hem de bu kurumları ciddi zaman ve insan kaynağı gerektiren operasyonel yükten kurtarırlar. Böylece bankalar kredi takip politikalarından taviz vermeden asıl işleri olan kaliteli aktif üretmeye devam edebilirler.

Varlık Yönetim Şirketlerine ilişkin veriler, bankaların 2018 yılında 7,3 milyar TL tutarında tahsili gecikmiş kredinin, % 5 oranına tekabül eden 350-400 milyon TL civarında bir bedel karşılığında satışının gerçekleştirildiğini, bu yıl (2019) devredilecek tahsili gecikmiş kredi miktarının ise 10 milyar TL’yi aşmasının beklendiği gösteriyor.

2020 yılında bu tutarın daha da büyüyerek 14,9 milyar TL’ye ulaşması bekleniyor. Son on bir yıllık dönemde (2008-2018) bankaların sattığı toplam tahsili gecikmiş kredi tutarı ise 45 milyar TL seviyelerinde bulunuyor. Buna paralel olarak sektörün 2008-2018 döneminde büyüme hızı da % 430’lara ulaşıyor.

Sonuç

Yaşamakta olduğumuz zorlu ekonomik konjonktürün de etkisi ile Türk finans sektörünün çok büyük bir kısmını oluşturan bankacılık sektörü vermiş olduğu kredilerin tahsilatında zorlanmakta, mevcut kredi stoklarının takibe dönüşüm oranları da son dönemde hızlı artmakta ve buna bağlı olarak da bankalar kredi verme konusunda eskiye nazaran çok daha muhafazakâr davranmaktadır. Sektörde gösterge niteliğindeki verilerden olan mevduatın krediye dönüşüm oranındaki düşüş de bu durumu açıkça teyit etmektedir. Nitekim bankacılık sektörü sermaye yeterliliği, aktif kalitesi ve kârlılık göstergeleri bakımından da geçmişe nazaran daha zayıf bir performans sergilemektedir.

Süreçten olumlu anlamda etkilen tek sektör varlık yönetim şirketleri olur iken, ekonomide yaşanan daralmaya bağlı olarak ortaya çıkan finansal yapılandırmalar, konkordatolar ve iflasların neticesinde bankaların bilanço temizlemeye önümüzdeki dönemde de devam edeceğini ve devredilecek tahsili gecikmiş kredi tutarının daha da artacağını söylemek yanlış olmayacaktır.