Avrupa’da Ar-Ge harcamalarına ilişkin vergi sübvansiyonları

Birçok ülke, inovasyonu özendirmek için araştırma ve geliştirmeye [Ar-Ge (research and development)] yönelik işletme yatırımlarını teşvik etmektedir. Yaygın bir yaklaşım, Ar-Ge faaliyetleri için doğrudan hükümet finansmanı sağlamaktır. Bununla birlikte, önemli sayıda yargı bölgesi de Ar-Ge vergi teşvikleri sunmaktadır.

Bunlar genellikle patent sandıkları (patent boxes) yani fikri mülkiyetten elde edilen gelirin yasal kurumlar vergisi oranının altında vergilendirilmesi- ve Ar-Ge harcamaları için vergi teşvikleri (tax incentives for R&D expenditures) olmak üzere iki şekilde olur.

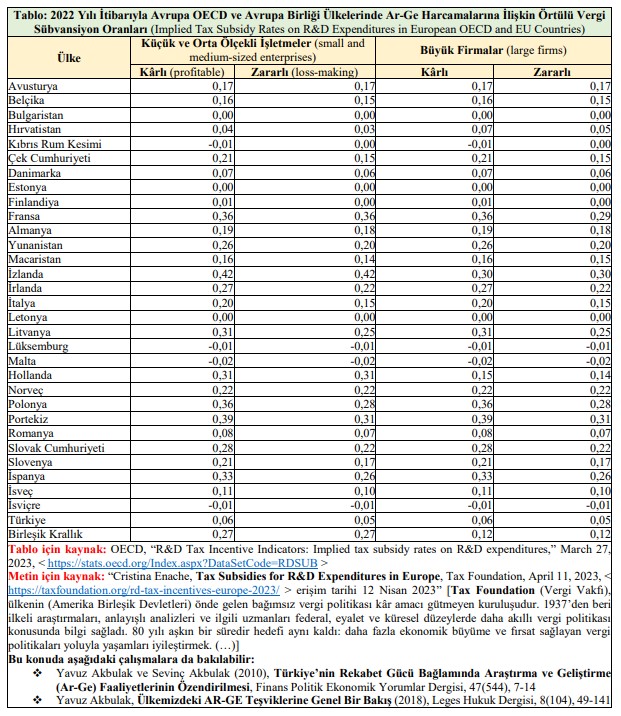

Ekonomik Kalkınma ve İşbirliği Örgütü (Organisation for Economic Co-operation and Development; OECD) tarafından geliştirilen zımni/örtülü vergi sübvansiyon oranı (implied tax subsidy rate), ülkeler genelinde harcamaya dayalı Ar-Ge vergi indiriminin kapsamını ölçmenin bir yoludur. Bu zımni vergi sübvansiyonu oranı, belirli bir vergi sisteminde Ar-Ge’nin tercihli muamelesinin kapsamını ölçer. Ar-Ge için vergi hükümleri ne kadar cömert olursa, Ar-Ge için zımni sübvansiyon oranları da o kadar yüksek olur. Zımni sübvansiyon oranının sıfır olması, Ar-Ge’nin tercihli vergi muamelesi görmediği anlamına gelir.

Büyük kârlı firmalar için zımni vergi sübvansiyonu oranları, Finlandiya’daki 0,01’den Portekiz’deki 0,39’a kadar, kayda değer bir rahatlama sağlayan ülkeler arasında önemli farklılıklar göstermektedir. Fransa ve Polonya, 0,36’lık zımni vergi sübvansiyon oranıyla Portekiz’den sonra ikinci en cömert yardımı sağlamaktadır.

Kayda değer yardım sağlayan ülkeler arasında Finlandiya (0,01), Türkiye (0,06), Hırvatistan (0,07) ve Danimarka (0,07) en az cömert ülkelerdir. Bulgaristan, Kıbrıs Rum Kesimi, Estonya, Letonya, Lüksemburg, Malta ve İsviçre’nin zımni vergi sübvansiyon oranları, harcamaya dayalı önemli bir Ar-Ge vergi indirimi göstermemektedir.

OECD ayrıca, zarar eden firmalar ve küçük ve orta ölçekli işletmeler (KOBİ) için zımni vergi sübvansiyon oranları sağlamaktadır. Bugün kapsanan çoğu ülke, büyük firmalara ve KOBİ’lere aynı harcama temelli Ar-Ge vergi indirimini sağlıyor. Yalnızca Fransa (zarar eden firmalar söz konusu olduğunda), İzlanda, Hollanda ve Birleşik Krallık KOBİ’lere karşı büyük firmalara göre nispeten daha cömerttir. Hırvatistan ve Macaristan (zarar eden firmalar söz konusu olduğunda), KOBİ’lere kıyasla büyük firmalara biraz daha fazla yardım sunmaktadır.

Bazı ülkelerin Ar-Ge vergi teşvikleri, kârlı firmalara göre zarar eden firmalar için zımni vergi sübvansiyon oranlarını değiştiren geri ödemeleri ve (gelecek yıla/yıllara) devir hükümlerini (refunds and carryover provisions) içermektedir. Bu da, hem KOBİ’ler hem de büyük firmalar için kârlı firmalara göre zarar eden firmalar için daha düşük ortalama zımni vergi sübvansiyon oranlarıyla sonuçlanmıştır.

(Bu derlemede yer alan görüşler Tax Foundation yazarı Cristina Enache’ye ait olup derleyenin çalıştığı kurumu bağlamaz, derleyenin çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Derlemedeki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler derleyene aittir.)