Avrupa ülkelerinin kurumlar vergisi sistemlerinin karşılaştırılması

Amerika Birleşik Devletleri merkezli Tax Foundation (Vergi Vakfı) unvanlı kuruluş tarafından 17 Ekim 2022 tarihinde, 38 Ekonomik İşbirliği ve Kalkınma Örgütü (Organisation for Economic Co-operation and Development; OECD) ülkesinin vergi sistemlerinin rekabet edebilirliğini ve tarafsızlığını ölçen ve karşılaştıran bir çalışma olan 2022 yılı Uluslararası Vergi Rekabet Edebilirlik Endeksi (International Tax Competitiveness Index) yayınlandı. Aynı kuruluşta görevli Sean Bray isimli araştırmacı tarafından 01 Kasım 2022’de de Avrupa ülkelerinin kurumlar vergisi sistemlerinin (corporate income tax systems) OECD içinde karşılaştırılmasına dair bir çalışma yayımlanmıştır.

Vergi yüklerini karşılaştıran diğer çalışmaların aksine, Uluslararası Vergi Rekabet Edebilirlik Endeksi (Endeks) bir ülkenin vergi yasalarını ne kadar iyi yapılandırdığını ölçer. Rekabetçi ve tarafsız bir vergi kanunu, hükümetlerin öncelikleri için yeterli geliri artırırken, sürdürülebilir ekonomik büyüme ve yatırımları da teşvik eder.

Kurumlar vergisi bileşeni, ülkeleri yalnızca kurumlar vergisi oranlarına (corporate tax rates) göre değil; aynı zamanda net işletme zararları, ayrılan amortismanlar, stok değerlemesi ve nakdi sermaye tutarına ilişkin indirimler (net operating losses, capital allowances, inventory valuation, and allowances for corporate equity) konusunda da puanlamaktadır. Ayrıca, bozucu patent alanları ve Ar-Ge vergi teşviklerinin (distortionary patent boxes and R&D tax incentives) verilip verilmediği ve ne ölçüde verildiği, dijital hizmet vergilerinin uygulanması ile kurumlar vergisinin karmaşıklığı da ele alınır.

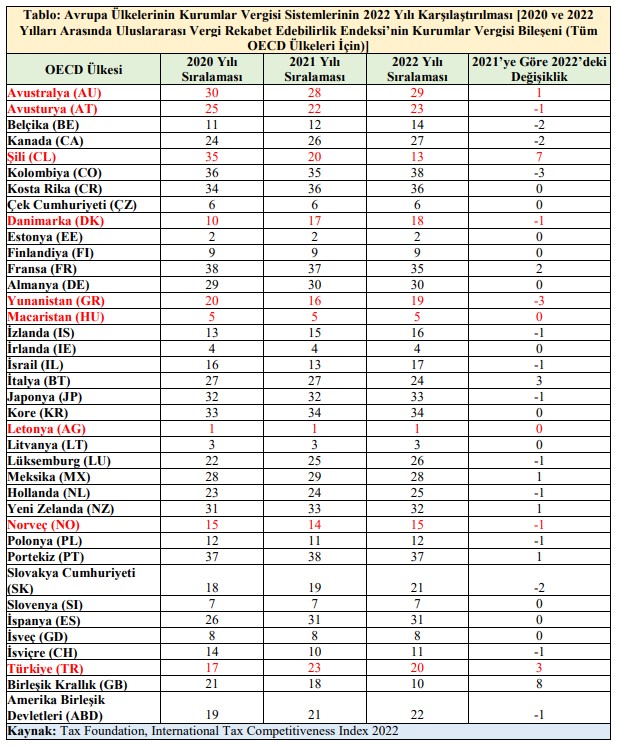

Letonya ve Estonya, OECD’deki en iyi kurumlar vergisi sistemlerine sahiptir. Her iki ülkenin de işletme kârları üzerinde bir nakit akışı vergisi vardır, yani kârlar yalnızca hissedarlara dağıtıldığında vergilendirilmektedir. Bir işletme, hissedarlarına temettü ödemek yerine kârını yeniden yatırıma dönüştürmeye karar verirse, bu tür kârlar üzerinden vergi alınmaz.

Buna karşılık Portekiz, Avrupa’da en az rekabetçi ve tarafsız kurumlar vergisi sistemine sahiptir (Kolombiya, OECD’de en düşük sırada yer almaktadır). Portekiz %31,5 ile işletme kârları üzerinden en yüksek kurumlar vergisi oranlarından birini uygulamaktadır. Yalnızca sınırlı net işletme zararları gelecek yıllara taşınabilir ve geriye taşınabilir ve makine, bina ve maddi olmayan duran varlık alımları tamamen giderleştirilemez.

Bu yazıda yer alan görüşler Tax Foundation araştırmacısı Sean Bray’a ait olup yazarın çalıştığı kurumu bağlamaz, yazarın çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Yazıdaki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler yazarına aittir. [Çalışma için bkz. Sean Bray, Comparing Europe’s Tax Systems: Corporate Taxes, Tax Foundation, November 1, 2022, https://taxfoundation.org/comparing-corporate-tax-systems-europe-2022/ erişim tarihi 03 Kasım 2022]