2018-2022 döneminde sanayi sektöründe gelişmeler

Dünya genelinde imalat sanayi sektörünün durumuna kısa bir göz atmakta yarar görülmektedir. Ekonomideki gelişim düzeyine bağlı olarak, GSYH’nın bileşiminde de önemli değişimler olmaktadır. Ekonomik gelişimin başlangıcında, tarım sektörü GSYH içinde ağırlıklı bir yapıya sahipken, zaman içinde sanayi sektörünün ağırlığı artmaktadır. Ekonomik gelişmenin son aşamalarında ise, hizmetler sektörü belirgin bir ağırlığa kavuşurken imalat sanayi sektörünün payında gerileme gözlenmektedir.

Dünya genelinde, imalat sanayi katma değerinin GSYH’ya oranı 2000 yılında yüzde 17,7 iken, 2015 yılında bu pay yüzde 16,2’ye gerilemiştir. Bu dönemde, imalat sanayinin ekonomi içindeki yeri gelişmiş ve gelişmekte olan bölgeler genelinde birbirlerinden farklı bir eğilim göstermiştir. Kuzey Amerika’da imalat sanayi katma değerinin GSYH içindeki payı 2000 yılında yüzde 15,4’ten, 2015 yılında yüzde 11,8’e gerilerken, Uzakdoğu Asya ülkelerinde bu paylar, sırasıyla, yüzde 24’ten yüzde 26,2’ye yükselmiştir. Türkiye’de imalat sanayinin GSYH içindeki payı ise bu dönemde yüzde 18,7’den yüzde 16,7’ye gerilemiştir. Uzakdoğu Asya ülkelerinde imalat sanayi, diğer ülke gruplarından farklı bir yapı göstermektedir. Bu ülkelerin ihracata dayalı imalat sanayi üretimine öncelik vermeleri, ekonomik yapılarının diğer ülkelerden önemli ölçüde farklılaşmasına neden olmuştur.

Tablo:1- Dünya ve Ülke Gruplarına Göre İmalat Sanayi

| 2000 | 2005 | 2010 | 2015 | 2018 | 2020 | |

| İmalat Sanayi Katma Değeri / GSYH (%) | ||||||

| DÜNYA | 17,7 | 16,2 | 15,9 | 16,2 | 16,2 | 15,8 |

| Kuzey Amerika | 15,4 | 13,2 | 12,0 | 11,8 | 11,4 | 11,0 |

| Güney Amerika | 14,9 | 15,4 | 13,2 | 12,0 | 11,3 | 11,2 |

| Asya | 22,4 | 22,1 | 22,6 | 22,7 | 22,4 | 21,7 |

| Uzakdoğu Asya | 24,0 | 24,5 | 26,0 | 26,2 | 25,7 | 24,5 |

| Güneydoğu Asya | 25,9 | 25,5 | 22,8 | 21,0 | 20,9 | 20,6 |

| Avrupa | 16,7 | 14,9 | 13,7 | 14,1 | 14,1 | 13,7 |

| Batı Avrupa | 17,5 | 16,3 | 15,1 | 15,5 | 15,3 | 14,4 |

| Doğu Avrupa | 19,0 | 17,4 | 15,1 | 15,5 | 15,4 | 15,1 |

| TÜRKİYE | 18,7 | 16,9 | 15,1 | 16,7 | 19,0 | 19,1 |

| İmalat Sanayi Katma Değerinin Dağılımı (%) | ||||||

| DÜNYA | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,00 |

| Kuzey Amerika | 28,5 | 24,4 | 19,1 | 19,2 | 18,3 | 18,4 |

| Güney Amerika | 3,4 | 3,3 | 4,8 | 3,7 | 3,0 | 2,4 |

| Asya | 35,9 | 35,7 | 45,1 | 49,9 | 51,8 | 53,1 |

| Uzakdoğu Asya | 29,3 | 27,5 | 33,9 | 38,4 | 40,0 | 40,9 |

| Güneydoğu Asya | 2,7 | 3,2 | 4,3 | 4,3 | 4,5 | 4,6 |

| Avrupa | 27,2 | 31,3 | 25,9 | 22,2 | 22,2 | 21,3 |

| Batı Avrupa | 13,1 | 14,6 | 12,1 | 10,4 | 10,4 | 9,8 |

| Doğu Avrupa | 2,1 | 3,7 | 4,1 | 3,4 | 3,6 | 3,5 |

| TÜRKİYE | 0,9 | 1,1 | 1,1 | 1,2 | 1,1 | 1,0 |

Kaynak: UNCTAD, unctadstat.unctad.org.

İmalat sanayi sektörü, ekonomideki temel üretici sektörlerden birisi olarak, GSYH büyümesi üzerinde belirleyici bir konumda bulunmaktadır. Ekonomilerinde imalat sanayini öncelikleyen Uzakdoğu Asya ülkeleri, Dünya GSYH’sından gittikçe artan oranda pay almayı başarmışlardır. Ülkelerin Dünya imalat sanayi katma değeri içindeki payı, 2000 yılında yüzde 29,3 iken, bu pay 2020 yılında yüzde 40,9’a çıkmıştır. Bu durum, aynı dönemde, adı geçen ekonomilerin Dünya GSYH’sından aldıkları payın da yüzde 21,6’dan yüzde 26,4’e yükselmesini sağlamıştır. Ancak bu ülke grubunda da imalat sanayinin GSYH içindeki payı düşüş eğilimine girmiş ve bu pay 2020 yılında yüzde 24,5 seviyesine inmiştir.

Türkiye’de imalat sanayi katma değerinin GSYH içindeki payı son yıllarda yükselme eğilimine girmiştir. 2010 yılında yüzde 15,1’e kadar gerileyen pay, 2020 yılında yüzde 19,1’e, 2022 yılında ise yüzde 22,1’e yükselmiştir. Türkiye’nin Dünya imalat sanayi katma değerinden ve toplam hasılasından aldığı pay ise yüzde 1 civarındadır.

İmalat Sanayi Temel Göstergeleri ve Firma Büyüklükleri

İmalat sanayi sektöründe firma ve çalışan sayıları ile üretim değerine ilişkin veriler TÜİK tarafından yayınlanan “Yıllık Sanayi ve Hizmet İstatistikleri” anketlerinde yer almaktadır. En son 2021 yılı anketine göre imalat sanayiinde 444 bin girişim bulunmakta ve bu girişimler ekonomideki toplam girişimlerin yüzde 12,4’ünü oluşturmaktadır. İmalat sanayi sektöründe toplam çalışan sayısı 4,7 milyon kişi, ücretli çalışan sayısı ise yaklaşık 4,4 milyon kişidir. Ekonomide toplam çalışanların yüzde 34,4’ü, ücretli çalışanların ise yüzde 26,9’u imalat sanayinde çalışmaktadır. Türkiye genelinde ortalama girişim büyüklüğü (çalışan sayısı/girişim sayısı) 2021 yılında 4,9 kişi iken, bu büyüklük imalat sanayiinde 10,6 kişidir. 2021 yılında imalat sanayinin toplam üretim ve ciro değeri içindeki payları, sırasıyla, yüzde 49,6 ve yüzde 30,7’dir.

Tablo:2- İmalat Sanayi Firma Büyüklükleri Dağılımı

| 2021 | Firma Büyüklükleri ve Payları (%) | |||||

| Mikro | Küçük | Orta | KOBİ (1) | Büyük | ||

| Girişim Sayısı (Bin) | 444 | 83,4 | 12,4 | 3,2 | 99,0 | 1,0 |

| Çalışan Sayısı (Bin Kişi) | 4.711 | 17,8 | 18,5 | 22,8 | 59,1 | 40,9 |

| Ücretli Çalışan Sayısı (Bin Kişi) | 4.388 | 12,1 | 19,5 | 24,5 | 56,1 | 43,9 |

| Üretim Değeri (Milyar TL.) | 4.886 | 3,1 | 9,0 | 15,0 | 27,1 | 72,9 |

| Ciro (Milyar TL.) | 5.116 | 3,2 | 9,5 | 15,4 | 28,1 | 71,9 |

| Faktör Mal.Katma Değer (Milyar TL.) | 1.120 | 2,4 | 6,8 | 13,6 | 22,8 | 77,2 |

| Personel Maliyeti (Milyar TL.) | 351 | 6,4 | 13,0 | 20,2 | 39,6 | 60,4 |

| Personel Maliyeti/Üretim Değ.(%) | 7,2 | 14,7 | 10,4 | 9,7 | 10,5 | 6,0 |

Kaynak: TÜİK, 2021 Yılı Sanayi ve Hizmet İstatistikleri.

(1) Mikro+Küçük+Orta büyüklükteki firma toplamı.

Girişim büyüklüklerine göre imalat sanayi sektörü incelendiğinde, girişimlerin yüzde 99’unun KOBİ’lerden oluştuğu görülmektedir (Tablo:2). KOBİ’ler çalışan ve ücretli çalışanlar açısından imalat sanayi içinde ağırlıklı bir yapıya sahip iken, üretim, ciro ve katma değer açısından büyük firmaların hakimiyeti söz konusudur. Üretimin yüzde 72,9’u, faktör maliyetiyle katma değerin (işletme artığı) yüzde 77,2’si ve personel maliyetinin yüzde 60,4’ü büyük firmalar tarafından yapılmaktadır.

İmalat sanayi genelinde personel maliyetinin üretim değerine oranı, 2018 yılında yüzde 8,9 iken 2021 yılında yüzde 7,2’ye inmiştir. Bu oran 2021 yılında KOBİ firmalarında yüzde 10,5, büyük sanayi firmalarında ise yüzde 6 seviyesindedir (Tablo.2).

İmalat Sanayi Reel Göstergeleri

İmalat sanayi sektörü, ekonomide mal üretiminin gerçekleştirildiği temel sektörlerin başında gelmektedir. Özellikle ticarete konu mal üretiminin söz konusu olması nedeniyle, imalat sanayi küresel gelişmelerden en fazla etkilenen sektör olma özelliğini de taşımaktadır. Yüksek cari işlemler dengesi açıkları ve bunun orta-uzun vadede ekonomik istikrar açısından sorun yaratması, son yıllarda imalat sanayi sektörünün tekrar ön plana çıkmasına neden olmuştur.

2018-2022 döneminde GSYH ortalama büyüme hızı yüzde 4,5 olurken, imalat sanayi büyümesi yüzde 4,8 olarak gerçekleşmiştir (Tablo:3). 2018 yılı ağustos ayında yaşanan “Rahip Krizi” ve 2020 yılındaki Covit-19 salgını, 2018-2020 döneminde GSYH ve imalat sanayi büyümesini olumsuz etkilemiştir. Bu dönemde ortalama GSYH büyümesi yüzde 1,9, imalat sanayi sektörü büyümesi ise yüzde 0,7 oranında kalmıştır. Ancak Covit-19 salgını imalat sanayi için bir avantaj da yaratmıştır. Türkiye, AB ülkeleri açısından önemli bir tedarik merkezi olarak görülmeye başlanmıştır. Pek çok ülkede Covit-19 süreci imalat sanayi üretimini kesintiye uğratırken, Türkiye üretim sürecini devam ettirmiş ve bu durum 2021 ve 2022 yıllarında ihracat ve büyümeyi olumlu etkilemiştir. 2022 yılı ikinci yarısında ekonominin ve imalat sanayinin büyüme performansı zayıflamış, yılın son çeyreğinde imalat sanayi sektörü yüzde 1,6 oranında küçülmüştür.

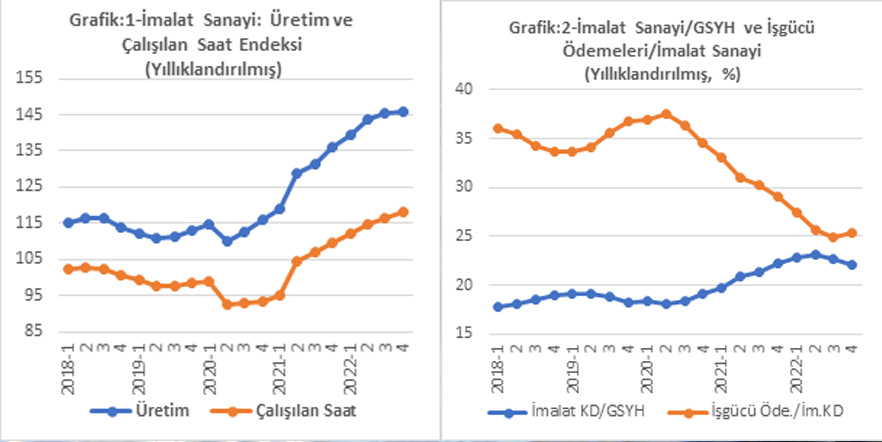

2018-2022 döneminde imalat sanayi üretim endeksi ortalama yüzde 5,3 artarken, istihdam endeksi yüzde 4,7, çalışılan saat endeksi ise yüzde 3,1 oranında artış göstermiştir (Grafik:1). Çalışılan saat endeksi 2019 yılında ve Covit-19 salgınının etkisiyle 2020 yılında iki yıl gerilemiştir. Ancak 2021 ve 2022 yıllarında üretim artışıyla birlikte çalışan saat endeksinde, sırasıyla, yüzde 17,2 ve yüzde 7,9 oranında artış gerçekleşmiştir. 2018-2022 döneminde işgücü verimliliğindeki yıllık ortalama artış ise yüzde 2,1 olmuştur. Covit-19 salgını etkisiyle yüzde 71,9’a gerileyen imalat sanayi kapasite kullanım oranı da son iki yılda yükselmiş ve dönem ortalamasında yüzde 75,7 değerini almıştır.

İmalat sanayi katma değerinin GSYH içindeki payında önemli bir yükseliş gözlenmiştir. 2018 yılında imalat sanayi katma değeri/GSYH oranı yüzde 19 iken, bu oran 2022 yılında yüzde 22,1’e yükselmiş, 2018-2022 döneminde ortalama yüzde 20,1 olarak gerçekleşmiştir. Bu yükseliş kısmen imalat sanayi büyümesinin daha yüksek olmasından kaynaklanmakla birlikte, nispi fiyat yapısının imalat sanayi lehine dönmesi temel etken olmuştur. Nitekim 2018-2022 döneminde GSYH zımni fiyat deflatöründeki ortalama artış yüzde 34,1 iken, imalat sanayi zımni fiyat deflatöründeki ortalama artış yüzde 39,5 olarak gerçekleşmiştir (Tablo:5).

Tablo:3- İmalat Sanayi Temel Göstergeleri (Yıllık Yüzde Değişim)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018-22 | |

| GSYH Reel Büyümesi | 3,0 | 0,8 | 1,9 | 11,4 | 5,6 | 4,5 |

| İmalat San.Katma Değeri (Reel) | 1,2 | -2,5 | 3,4 | 18,5 | 4,3 | 4,8 |

| Üretim Endeksi | 1,0 | -0,7 | 2,5 | 17,3 | 7,4 | 5,3 |

| İstihdam Endeksi | 2,5 | -1,0 | 5,2 | 10,3 | 6,9 | 4,7 |

| Çalışılan Saat Endeksi | -0,5 | -2,5 | -4,9 | 17,2 | 7,9 | 3,1 |

| Kapasite Kullanım Oranı (%) | 76,8 | 75,9 | 71,9 | 76,6 | 77,2 | 75,7 |

| İmalat Kat.D./GSYH (%) | 19,0 | 18,3 | 19,1 | 22,2 | 22,1 | 20,1 |

| İşgücü Ödem. /İm.Kat D. (%) | 33,4 | 36,7 | 33,6 | 28,1 | 25,2 | 31,4 |

| Personel Maliyeti/Üretim Değeri (%) | 8,9 | 9,5 | 8,8 | 7,2 | … | 8,6 |

| İhracat (Cari Fiy.) | 7,2 | 8,6 | -6,6 | 33,0 | 13,0 | 10,3 |

| İthalat (Cari Fiy.) | -7,7 | -7,9 | 10,9 | 14,6 | 26,8 | 6,5 |

| İhracat/İthalat (%) | 89,6 | 105,6 | 89,0 | 103,3 | 92,1 | 95,9 |

Kaynak: TÜİK.

2018-2022 döneminde, ekonomi genelinde ve imalat sanayiinde işgücü ödemelerinin katma değer içindeki payında gerileme gözlenmiştir. Ekonomi genelinde toplam işgücü ödemelerinin GSYH’ya oranı 2018 yılında yüzde 30 iken 2022 yılında yüzde 23,7’ye gerilemiştir. İmalat sanayi sektöründe ise bu oran yüzde 33,4’ten yüzde 25,2’ye inmiş ve dönem ortalamasında yüzde 31,4 olmuştur (Grafik:2). İmalat sanayi istihdam endeksinde yıllık ortalama artış yüzde 4,7 iken, işgücü ödemelerinin payındaki bu gerileme, sektörün reel işgücü ödemelerindeki düşüşten kaynaklanmıştır. 2019 yılında yüzde 9,5’e yükselen personel maliyetinin üretim değerine oranı 2021 yılında yüzde 7,2’ye gerilemiştir.

İmalat Sanayi Üretiminin Teknoloji Düzeyi:(1)

İmalat sanayi üretiminin teknoloji düzeyi dört gruba ayrılmaktadır. Bunlar, düşük teknoloji, orta-düşük teknoloji, orta-yüksek teknoloji ve yüksek teknolojili alt sektörler olarak sınıflandırılmaktadır. Düşük teknolojili sektörler; gıda, içecek, tütün, tekstil, giyim, kâğıt, basım ve mobilya gibi sektörlerden oluşmaktadır. Orta-düşük teknoloji grubunda; petrol ürünleri, kauçuk-plastik, ana metal sanayi, çimento-taş-toprak sanayi, Metal eşya ve gemi-tekne yapımı gibi alt sektörler yer almaktadır. Orta-yüksek teknoloji grubunda; kimya sanayi, motorlu kara taşıtları, elektrikli teçhizat, makine sanayi ve askeri araç-silah-mühimmat üretimi bulunmaktadır. Yüksek teknoloji grubunu, temel eczacılık ürünleri üretimi, bilgisayar-elektronik-optik ürünler imalatı ve hava taşıtları imalatı oluşturmaktadır.

Düşük teknolojili, ürünlerin imalat sanayi üretimi içindeki payı 2018 yılında yüzde 36,43 iken, bu pay 2021 yılında yüzde 35,03’e gerilemiştir. Bu grup içinde gıda, içecek, giyim, mobilya ve tütün ürünleri imalatının payları düşerken, kâğıt, ağaç-mantar ürünleri, tekstil ve mücevherat ürünleri imalatının payları yükselmiştir. 2018-2022 döneminde düşük teknolojili ürünlerin üretimi son iki yılda ivme kazanmış ve yıllık ortalama üretim artışı yüzde 5,6 olmuştur (Tablo:4)

Tablo:4- İmalat Sanayi Üretiminin Teknoloji Düzeyi (1)

| Yüzde Pay | Yıllık Ortalama Yüzde Değişim | |||||||

| 2018 | 2021 | 2018 | 2019 | 2020 | 2021 | 2022 | 2018-22 | |

| İmalat Sanayi Üretimi | 100,00 | 100,00 | 1,0 | -0,7 | 2,5 | 17,3 | 7,4 | 5,3 |

| Yüksek Teknoloji | 3,21 | 3,10 | 10,3 | 18,3 | -5,2 | 15,8 | 18,6 | 11,2 |

| Orta-Yüksek Teknoloji | 25,39 | 25,45 | 0,3 | -1,0 | 3,4 | 19,3 | 11,6 | 6,4 |

| Orta-Düşük Teknoloji | 34,97 | 36,42 | -1,9 | -5,4 | 5,7 | 17,1 | 1,5 | 3,1 |

| Düşük Teknoloji | 36,43 | 35,03 | 2,2 | 1,1 | 0,4 | 16,6 | 8,4 | 5,6 |

Kaynak: TÜİK.

(1)2018 ve 2021 yılları“Yıllık Sanayi ve Hizmet İstatistikleri” anketlerinde yer alan üretim değerleri kullanılarak hesap edilmiştir. Gizli verilere ilişkin değerler artık olarak hesaplanmıştır.

Orta-düşük teknolojili sanayi grubunun toplam imalat sanayi üretimi içindeki payı 2018 yılında yüzde 34,97, 2021 yılında ise yüzde 36,42 olmuştur. Ana metal sanayi, petrol ürünleri ve metal işleme-kaplama sanayi payındaki yükseliş, orta-düşük teknoloji grubunun payının artmasına katkıda bulunmuştur. 2018-2022 döneminde bu grubun ortalama yıllık üretim artışı yüzde 3,1 olmuştur. 2022 yılında ana metal sanayi üretimindeki gerileme, orta-düşük teknolojili grubun 2022 yılı ve 2018-2022 dönemi ortalama büyüme performansını olumsuz etkilemiştir.

İmalat sanayi üretimi içinde orta-yüksek teknoloji grubunun payı, sınırlı bir artış göstererek 2021 yılında yüzde 25,45 olmuştur. Bu grubun hâkim sektörleri, motorlu kara taşıtları, makine-ekipman imalatı, kimya ve elektrikli teçhizat imalatı sektörleridir. 2018-2021 döneminde motorlu kara taşıtları imalatının payı gerilerken, diğer üç sektörün payında artış gözlenmiştir. 2018-2022 döneminde orta-yüksek teknolojili ürün grubunda ortalama yıllık üretim artışı yüzde 6,4 olmuştur.

Yüksek teknolojili ürünler imalat sanayi üretimi içinde oldukça sınırlı bir paya sahiptir. 2018 yılında yüzde 3,21 olan payları, 2021 yılında yüzde 3,10’a gerilemiştir. Bilgisayar-elektronik-optik ürünlerin payı artarken, temel eczacılık ve hava-uzay taşıtları imalatının payları sınırlı ölçüde gerilemiştir. Son yıllarda yüksek teknolojili ürünlerin üretimi önemli oranda artmış ve 2018-2022 döneminde yıllık ortalama üretim artışı yüzde 11,2 olmuştur.

İmalat sanayi üretiminde düşük ve orta-düşük teknolojili sektörlerin hâkim olduğu görülmektedir. Bu iki grubun toplam imalat sanayi üretimi içindeki payı 2018 yılında yüzde 71,40, 2021 yılında ise yüzde 71,45 olmuştur. İmalat sanayi ithalatında önemli bir ağırlığa sahip olan orta-yüksek ve yüksek teknoloji grubunun payı, imalat sanayi üretimi içinde yeterli bir ağırlığa sahip değildir. 2021 yılında imalat sanayi ithalatı içinde orta-yüksek ve yüksek teknolojili ürün grubun payı yüzde 58,6 iken, bu grubun imalat sanayi üretimi içindeki payı yüzde 28,6’dır.

2021 yılında imalat sanayi üretiminde en yüksek paya sahip ilk 10 sektör; ana metal sanayi (%14), gıda sanayi (%12,3), tekstil ürünleri (%8,5), motorlu kara taşıtları (%7,8), kimya sanayi (%6), elektrikli teçhizat imalatı (%5,4), kauçuk-plastik ürünleri (%5,4), makine-ekipman sanayi (%5,2), giyim eşyası (%5) ve petrol ürünleri (%4,4) sanayidir.

İmalat Sanayi Fiyat ve Maliyet Göstergeleri

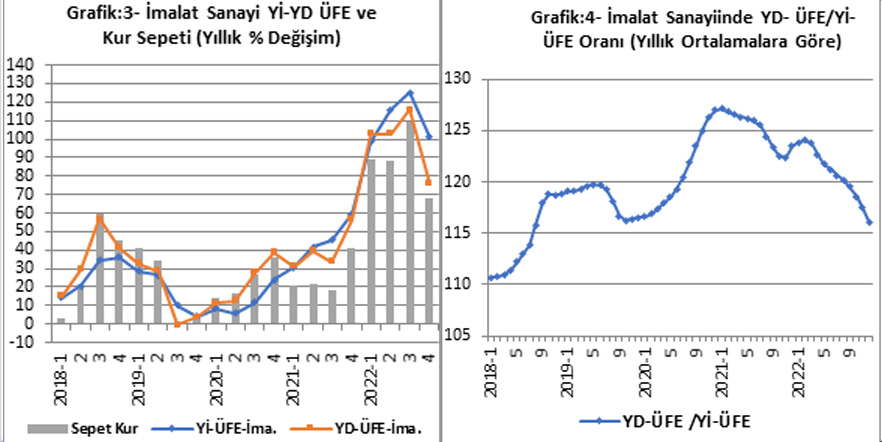

İmalat sanayi sektörü dış ticarete konu üretim yapan ve uluslararası gelişmelerden önemli ölçüde etkilenen bir sektördür. Sektörün dışa açık olması nedeniyle başta enerji fiyatları olmak üzere uluslararası mal ve hizmet fiyatları ile döviz kuru hareketleri, sektörde üretim maliyetlerinin ve üretici fiyatlarının belirlenmesinde önemli bir etkiye sahip bulunmaktadır. 2018-2022 döneminde GSYH zımni fiyat deflatörü ortalama yıllık artışı yüzde 34,1 iken, imalat sanayi zımni fiyat deflatöründeki artış yüzde 39,5 olmuştur. Bu farklılaşma büyük ölçüde döviz kuru ve ham madde fiyatlarından etkilenmiştir.

İmalat sanayi üretim ve ihracat açısından temel sektör olma özelliğine sahiptir. Sanayi üretiminin yaklaşık yüzde 87’si imalat sanayi sektörüne aittir. Toplam ihracat içinde imalat sanayinin payı ise yüzde 94 civarında bulunmaktadır. TÜİK tarafından açıklanan Yurtiçi ÜFE (Yİ-ÜFE) ve Yurtdışı ÜFE (YD-ÜFE) endeksleri de ağırlıklı olarak imalat sanayi ürün fiyatlarındaki gelişmelerden etkilenmektedir.

Üretici Fiyat Endeksleri, belirli bir referans döneminde ülke ekonomisinde üretimi yapılan yurt içine ve yurt dışına satışa konu olan ürünlerin üretici fiyatlarını zaman içinde karşılaştırarak fiyat değişimlerini ölçen fiyat endeksleridir. Yİ-ÜFE, madencilik, imalat, elektrik-gaz ve su temini sektörlerinden oluşurken, YD-ÜFE sadece madencilik ve imalat sanayi sektörlerinden oluşmaktadır. İmalat sanayi ürünlerinin Yİ-ÜFE’deki ağırlığı yüzde 87,4 iken, YD-ÜFE’de bu ağırlık yüzde 98,2’ye yükselmektedir. Yİ-ÜFE kapsamındaki üretici fiyatları endeksi, yurt içinde üretimi yapılan ürünlerin, KDV, ÖTV vb. dolaylı vergiler hariç, peşin satış fiyatlarındaki değişimi ölçerken, YD-ÜFE belirli bir referans döneminde ülke ekonomisinde üretimi yapılan ve yurt dışına ihraç edilen ürünlerin üretici fiyatlarındaki değişimleri ölçen bir fiyat endeksidir. Bu notta her iki endeksinde imalat sanayi sektörüne ait alt endeksleri incelenmiştir (Tablo:5).

Tablo:5- İmalat Sanayi Fiyat Göstergeleri (Yıllık Ortalama Yüzde Değişim)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018-22 | |

| GSYH Zımni Fiyat Deflatörü | 16,5 | 13,8 | 14,9 | 29,0 | 96,1 | 34,1 |

| İmalat San.Zımni Fiyat Deflatörü | 28,3 | 13,0 | 18,5 | 40,7 | 97,2 | 39,5 |

| Yİ-ÜFE- İmalat Endeksi | 26,7 | 16,3 | 12,5 | 45,0 | 110,0 | 38,2 |

| YD-ÜFE-İmalat Endeksi | 35,7 | 14,1 | 22,6 | 41,0 | 97,4 | 39,5 |

| TÜFE | 16,3 | 15,2 | 12,3 | 19,6 | 72,3 | 25,4 |

| Döviz Kuru Sepeti (0,5$+0,5Euro) | 35,4 | 14,4 | 25,0 | 28,2 | 76,1 | 34,3 |

| Reel Kur Endeksi (Yİ-ÜFE) | -9,4 | 3,0 | -7,1 | -0,5 | 8,2 | -1,4 |

| Saatlik İşgücü Maliyeti | 20,9 | 23,1 | 16,4 | 20,8 | 73,5 | 29,4 |

| Reel Saat İşgücü Maliyeti | ||||||

| Yİ-ÜFE-İmalat | -4,1 | 5,3 | 4,1 | -16,3 | -18,5 | -6,4 |

| YD-ÜFE-İmalat | -10,1 | 6,7 | -4,0 | -13,9 | -14,1 | -7,4 |

| TÜFE | 4,0 | 6,8 | 3,8 | 0,9 | 0,1 | 3,4 |

| Personel Maliyeti/Üretim Değ. (%) | 8,9 | 9,5 | 8,8 | 7,2 | 8,6 | |

| KOBİ Firmaları | 11,2 | 12,2 | 11,1 | 10,5 | 11,3 | |

| Büyük Firmalar | 7,5 | 8,0 | 7,6 | 6,0 | 7,3 |

Kaynak: TÜİK.

Döviz kuru sepetindeki değişim ile YD-ÜFE İmalat fiyat değişimi arasında 2018-2020 döneminde güçlü bir paralellik gözlenirken, 2021 yılından itibaren, ihracat fiyatlarındaki yükseliş nedeniyle YD-ÜFE endeksindeki artış döviz kuru sepetinin üzerinde kalmıştır. 2018-2022 döneminde döviz kuru sepeti yılda ortalama yüzde 34,3 artarken, YD-ÜFE İmalat fiyatları yüzde 39,5 oranında yükselmiştir. Bu dönemde Yİ-ÜFE-İmalat endeksi ise yüzde 38,2 oranında artmıştır. 2018-2020 döneminde imalat sanayi Yİ-ÜFE yıllık artışları genelde, YD-ÜFE yıllık artışlarının gerisinde kalmış ve imalat sanayi ihracatı açısından olumlu etkide bulunmuştur. Özellikle COVİT-19 nedeniyle ortaya çıkan tedarik sorunları ve artan navlun fiyatları, 2020 yılında imalat sanayi sektörü için ciddi bir avantaj yaratmıştır.

2021-2022 döneminde Yİ-ÜFE ve YD-ÜFE arasındaki ilişki tersine dönmüş ve ihracatta avantaj kaybı yaşanmıştır. TCMB’nin faiz oranlarını indirerek, üretim-ihracat-istihdam teşvikine yönelik politikaları sonucunda hızla artan döviz kurları, 2021 son çeyreğinde YD-ÜFE artışının tekrar Yİ-ÜFE artışının üzerine çıkmasına ve ihracatta kârlılığın artmasına katkıda bulunmuştur. Ancak, kurdaki artışların kısa sürede Yİ-ÜFE enflasyonunu yükseltmesi, 2022 Mart ayında itibaren Yİ-ÜFE artışının YD-ÜFE artışı üzerine çıkmasına neden olmuş ve bu eğilim yıl boyunca devam etmiştir (Grafik:3).

2018-2022 döneminde imalat sanayiinde saatlik işgücü maliyetlerindeki ortalama yıllık artış yüzde 29,4 olmuştur. Bu oran, yurt içi ve yurt dışı ÜFE-İmalat endekslerindeki artışlar ile, döviz kuru sepetindeki artışın gerisinde kalmıştır. Bu dönemde yıllık ortalama reel işgücü maliyetindeki düşüş, Yİ-ÜFE İmalat endeksine göre yüzde 6,4, YD-ÜFE İmalat endeksine göre yüzde 7,4 olmuştur. TÜFE’ye göre reel işgücü maliyetinde yüzde 3,4 artış gerçekleşmiştir. 2018-2021 döneminde personel maliyetlerinin üretim değeri içindeki payı, 2019 yılında yükselmiş, diğer yıllarda düşüş göstermiştir. 2018-2021 döneminde personel maliyeti/üretim değeri oranı imalat sanayi genelinde yüzde 8,6, KOBİ’lerde yüzde 11,3 ve büyük firmalarda yüzde 7,3 olmuştur (Tablo:5).

İmalat Sanayi Dış Ticareti, Dış Ticaret Endeksleri ve Teknoloji Düzeyi:

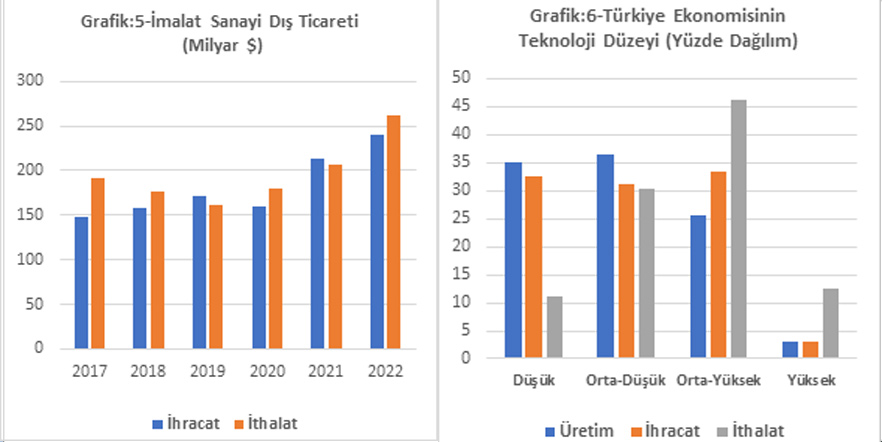

2018-2022 döneminde Türkiye ekonomisinde 1 trilyon dolar ihracat, 1,3 trilyon dolar civarında da ithalat yapılmıştır. İhracatın yüzde 93,6’sı, ithalatın ise yüzde 75,9’u imalat sanayi sektörü tarafından gerçekleştirilmiştir. Bu dönemde ülke genelinde 290 milyar dolar dış ticaret açığı verilirken, imalat sanayi sektörünün dış ticaret açığı 42,9 milyar dolar olmuştur. Diğer bir ifade ile dış ticaret açığının yüzde 14,8’i imalat sanayi sektöründen kaynaklanmaktadır.

İncelenen dönemde ihracat miktar endeksindeki yıllık ortalama artış yüzde 6,5 iken, ithalat miktar endeksi yüzde 1,8 artmıştır (Tablo:6). 2018 ve 2019 yıllarında ekonomik büyümede yavaşlama ve gerileme, ithalat miktar endeksinde düşüşe neden olmuştur. Ekonominin tekrar büyüme sürecine girmesiyle, ithalat miktar endeksi 2020-2022 döneminde yüzde 9’un üzerinde artış göstermiştir. İhracat fiyatları son iki yılda yükselmekle birlikte, 2018-2022 döneminde ihracat fiyatlarındaki ortalama yıllık artış yüzde 2,5 olmuştur. Enerji ve ham madde fiyatlarındaki yükseliş 2021 ve 2022 yıllarında ithalat birim değer endeksinde de yükselmeye neden olmuştur. Toplam ithalat birim değer endeksleri 2021 yılında yüzde 23,1, 2022 yılında ise yüzde 27,3 yükselmiştir. Aynı dönemde imalat sanayi ithalat birim değer endeksleri ise, sırasıyla, yüzde 16,6 ve yüzde 5,8 artmıştır.

2021 ve 2022 yıllarında enerji ve ham madde fiyatlarındaki aşırı yükseliş, Türkiye’nin dış ticaret hadlerinde önemli bir düşüşe neden olmuştur. 2020 yılında 99,4 olan dış ticaret hadleri, 2021 yılında 88,5’e, 2022 yılında ise 76’ya gerilemiştir. Son iki yılda dış ticaret hadlerindeki düşüş yüzde 23,5 olmuştur. Türkiye dış ticaret hadlerindeki bu düşüş nedeniyle önemli bir gelir kaybına uğramıştır. Ancak imalat sanayi sektöründe dış ticaret hadlerindeki bozulma daha sınırlı kalmıştır. 2020 yılında 99,7 olan dış ticaret hadleri 2022 yılında yüzde 6,3 düşüş göstererek 93,4 düzeyine inmiştir.

İmalat sanayi ihracatının yapısı ile sektör üretiminin yapısı arasında güçlü bir ilişki bulunmaktadır. İmalat sanayi ihracatının teknoloji düzeyi incelendiğinde düşük teknolojili ürünlerin payının, 2018-2022 döneminde ortalama yüzde 32,8 olduğu görülmektedir. Buna karşın yüksek teknolojili ürünlerin payı yıllar itibariyle gerilemiş ve dönem ortalamasında yüzde 3,4 olmuştur. Bu pay 2018 yılında yüzde 3,5 iken, 2022 yılında yüzde 3,1’e gerilemiştir.

Tablo:6- İmalat Sanayi Dış Ticaret Göstergeleri (Yıllık Ortalama Yüzde Değişim)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018-22 | |

| Toplam İhracat (Milyar $) | 177,2 | 180,8 | 169,6 | 225,2 | 254,2 | 1.007,0 |

| İmalat Sanayi İhr. (Milyar $) | 157,7 | 171,2 | 160,0 | 212,8 | 240,4 | 942,1 |

| Toplam İthalat (Milyar $) | 231,2 | 210,3 | 219,5 | 272,4 | 363,7 | 1.297,1 |

| İmalat Sanayi İth. (Milyar $) | 176,0 | 162,1 | 179,8 | 206,0 | 261,1 | 985,0 |

| Dış Ticaret Miktar Endeksi (1) | ||||||

| İhracat | 8,3 | 6,1 | -6,0 | 23,4 | 2,6 | 6,5 |

| İthalat | -9,3 | -7,7 | 9,1 | 9,1 | 9,6 | 1,8 |

| Dış Ticaret Birim Değer Endeksi (1) | ||||||

| İhracat | 3,3 | -4,8 | -0,5 | 7,8 | 7,2 | 2,5 |

| İthalat | 3,9 | -4,1 | -3,5 | 16,6 | 5,8 | 3,5 |

| Dış Ticaret Hadleri (Endeks) | ||||||

| İmalat Sanayi | 97,4 | 96,7 | 99,7 | 92,2 | 93,4 | 95,8 |

| Toplam Ekonomi | 94,8 | 94,5 | 99,4 | 88,5 | 76,0 | 90,6 |

Kaynak: TÜİK

(1) İmalat sanayi endekslerinde gıda-içecek ve tütün hariçtir.

2021 yılında imalat sanayi sektörü üretiminin yüzde 71,5’i düşük ve orta-düşük teknolojili ürünlerden oluşmaktadır. Bu ürünlerin imalat sanayi ihracatındaki payı yüzde 63,1, ithalatındaki payı ise yüzde 48,7’dir. Yüksek teknolojili ürünlerin imalat sanayi üretimindeki payı 2021 yılında yüzde 3,1 iken, bu pay sektör ihracatında yüzde 3, ithalatında ise yüzde 12,4’tür. Orta-yüksek teknolojili ürünlerin ihracat ve ithalattaki payı, üretimdeki payından yüksektir. İmalat sanayi üretiminde orta-yüksek teknolojili ürünlerin payı yüzde 25,5 iken, bu pay ihracatta yüzde 33,4, ithalatta ise yüzde 46,2’dir.

Tablo:7- İmalat Sanayi Dış Ticaretinin Teknoloji Düzeyi (Yüzde)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2018-22 | |

| İmalat Sanayi İhracatı | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Yüksek Teknoloji | 3,5 | 3,5 | 3,4 | 3,0 | 3,1 | 3,4 |

| Orta-Yüksek Teknoloji | 36,4 | 36,4 | 35,9 | 33,4 | 33,8 | 34,9 |

| Orta-Düşük Teknoloji | 27,6 | 27,4 | 27,2 | 31,1 | 30,8 | 29,0 |

| Düşük Teknoloji | 32,6 | 32,8 | 33,6 | 32,5 | 32,3 | 32,8 |

| İmalat Sanayi İthalatı | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Yüksek Teknoloji | 13,4 | 13,6 | 13,0 | 12,4 | 9,8 | 12,7 |

| Orta-Yüksek Teknoloji | 42,0 | 41,2 | 41,7 | 46,2 | 41,5 | 42,3 |

| Orta-Düşük Teknoloji | 33,2 | 32,1 | 34,5 | 30,4 | 36,5 | 33,4 |

| Düşük Tennoloji | 11,4 | 13,1 | 10,8 | 11,0 | 12,2 | 11,6 |

Kaynak: TÜİK

2018-2022 döneminde yüksek ve orta-yüksek teknolojili ürünlerin ithalattaki payı yüzde 55, ihracattaki payı yüzde 38,3, üretimdeki payı ise yüzde 28,5 civarındadır. Türkiye düşük teknolojili ürünlerde dış ticaret fazlası verirken diğer gruplarda dış ticaret açığı vermektedir. 2018-2022 döneminde imalat sanayi 42,9 milyar dolar dış ticaret açığı vermiştir. Ancak bu dönemde düşük teknolojili ürünlerde 192,7 milyar dolarlık dış ticaret fazlası verilmiştir. Yüksek teknolojili ürünlerde 89,3 milyar dolar, orta-yüksek teknolojili ürünlerde 89,9 ve orta-düşük teknolojili ürünlerde 5,5 milyar dolar dış ticaret açığı verilmiştir.

Genel Değerlendirme:

Dünya genelinde, imalat sanayi katma değerinin GSYH’ya oranı 2000 yılında yüzde 17,7 iken, bu oran 2020 yılında yüzde 15,8’e gerilemiştir. Gelişmiş ülkelerin yer aldığı Kuzey Amerika ve Batı Avrupa’da imalat sanayi katma değerinin GSYH içindeki payı önemli ölçüde gerilerken, Uzakdoğu Asya Ülkelerinin payı sabit kalmıştır. 2000 yılında imalat sanayi katma değerinin yaklaşık yüzde 42’si Kuzey Amerika ve Batı Avrupa ülkelerinde yaratılırken, 2020 yılında bu ülkelerin payı yüzde 28’e gerilemiştir. Aynı dönemde Uzakdoğu Asya Ülkelerinin payı ise yüzde 29’dan yüzde 41’e yükselmiştir. Güneydoğu Asya ülkeleri ile Doğu Avrupa ülkelerinin payı yükselirken, Güney Amerika ülkelerinin payı gerilemiştir. Bu dönemde, Dünya imalat sanayi katma değeri içinde Türkiye’nin payı ise yüzde 0,9’dan yüzde 1’e yükselmiştir.

Türkiye, 1998 yılında yüzde 22,2’lik imalat sanayi katma değeri/GSYH oranı ile Dünya ortalaması olan yüzde 16,7’nin oldukça üzerinde bir orana sahipken, 2010 yılında bu oran yüzde 15,1’e kadar gerilemiş ve Dünya ortalamasının altına düşmüştür. İncelenen dönemde, sabit fiyatlarla imalat sanayi ve GSYH ortalama yıllık büyüme hızı birbirlerine oldukça yakın gerçekleşmesine karşın, 1998-2010 döneminde cari fiyatlarla imalat sanayi payının belirgin ölçüde düşmesi, nispi fiyatların imalat sanayi aleyhine gelişmesinden kaynaklanmıştır. Son yıllarda nispi fiyat yapısının tekrar imalat sanayi sektörü lehine gelişmesinin de etkisiyle imalat sanayinin GSYH içindeki payı 2022 yılında tekrar yüzde 22 civarına yükselmiştir.

İmalat sanayi üretim endeksi, 2018-2022 döneminde yılda ortalama yüzde 5,3 oranında artış göstermiştir. Üretim artışı ilk üç yıl sınırlı düzeyde kalırken, 2021 ve 2022 yıllarında imalat sanayiinde önemli bir üretim artışı gerçekleşmiştir. Bu olumlu gelişmede Covit-19 salgını ve sonrasında, Türkiye’nin önemli bir tedarikçi ülke konumuna gelmesi, rekabetçi kur seviyesi ve ihracat artışı etkili olmuştur.

İmalat sanayiinde girişim büyüklüklerine göre temel göstergeler incelendiğinde, küçük ve orta ölçekli girişimciliğin önemli bir ağırlığı olduğu gözlenmektedir. 2021 yılında imalat sanayiinde toplam girişimlerin yüzde 99’u KOBİ statüsünde bulunmaktadır. KOBİ’ler imalat sanayiinde toplam istihdamın yüzde 59,1’ini oluştururken, üretim değeri içindeki payları yüzde 27,1’dir.

İmalat sanayi üretimi ağırlıklı olarak düşük ve orta-düşük teknoloji düzeyine sahip ürün ve alt sektörlerden oluşmaktadır. 2018-2021 döneminde imalat sanayi teknoloji düzeyinde belirgin bir değişiklik olmamış, ancak 2003 yılına göre orta-düşük ve orta-yüksek teknolojili ürünler lehine değişim gözlenmiştir. 2003 yılında düşük teknolojili ürünlerin imalat sanayi üretimi içindeki payı yüzde 47, orta-düşük teknolojili ürünlerin payı ise yüzde 26 civarında iken(2), 2021 yılında düşük teknolojili ürünlerin imalat sanayi üretimi içindeki payı yüzde 35’e gerilerken, orta-düşük teknolojili ürünlerin payı yüzde 36’ya yükselmiştir. Bu dönemde yüksek teknolojili ürünlerin payı yüzde 5’ten yüzde 3,1’e gerilemiş, orta-yüksek teknolojili ürünlerin payı ise yüzde 21,5’ten yüzde 25,5’e çıkmıştır.

İmalat sanayiinde üretim artışına paralel olarak istihdam artışı da gerçekleşmiştir. 2018-2022 döneminde istihdam yılda ortalama yüzde 4,7, çalışılan saat endeksi ise yüzde 3,1 oranında artmıştır. Bu dönemde işgücü verimliliğindeki yıllık ortalama artış yüzde 2,1 olarak gerçekleşmiştir.

2018-2022 döneminde, saatlik işgücü maliyeti endeksi yılda ortalama yüzde 23,3 oranında artarken, nominal birim ücret endeksindeki yıllık ortalama artış yüzde 20,8 oranında gerçekleşmiştir. Bu dönemde, saatlik işgücü verimindeki yüzde 2,1 oranındaki yıllık ortalama artış, nominal birim ücret artışını sınırlandırmıştır. 2018-2022 döneminde Yİ ve YD-ÜFE İmalat sanayi fiyatlarındaki yıllık ortalama artış, sırasıyla, yüzde 38,2 ve yüzde 39,5 olmuştur. Sektörün üretici fiyatları işgücü maliyetlerinden daha hızlı artmış ve reel işgücü maliyetlerinde düşüşe neden olmuştur. Reel saatlik işgücü maliyetlerindeki yıllık ortalama gerileme, Yİ-ÜFE İmalat fiyatlarına göre yüzde 6,4, YD-ÜFE’ye göre ise yüzde 7,4’tür. Bu durum imalat sanayi sektöründe işgücü ödemelerinin katma değerindeki payında da önemli bir düşüşe neden olmuştur. 2018 yılında işgücü ödemelerinin katma değer içindeki payı yüzde 33,4 iken, bu pay 2022 yılında yüzde 25,2’ye gerilemiştir.

2018-2022 döneminde, imalat sanayi sektöründe ihracatın ithalatı karşılama oranı yüzde 95,9 olmuştur. Bu dönemde ihracat miktar endeksi yılda ortalama yüzde 6,5 büyürken, ithalat miktar endeksindeki artış yüzde 1,8 olmuştur. 2018-2019 yıllarında ekonominin büyümesindeki yavaşlama nedeniyle, ithalat miktar endeksi düşmüş, ancak 2020-2022 döneminde ithalat miktar endeksindeki ortalama büyüme yüzde 9’u aşmıştır. İncelenen dönemde ekonomi genelinde dış ticaret hadleri, enerji ve hammadde fiyatlarındaki yükseliş nedeniyle, önemli ölçüde aleyhimize dönmüştür. 2018 yılında 94,8 olan genel dış ticaret hadleri 2022 yılında 76’ya gerilemiştir. İmalat sanayinde dış ticaret hadlerindeki bozulma daha sınırlı olmuştur. 2018 yılında 97,4 olan imalat sanayi dış ticaret haddi 2022 yılında 93,4’e gerilemiştir.

İmalat sanayi üretiminin mevcut teknoloji düzeyi imalat sanayi ihracatına da yansımıştır. İmalat sanayi ihracatı içinde 2022 yılında düşük teknolojili ürünlerin payı yüzde 32,3, orta-düşük teknolojili ürünlerin payı ise yüzde 30,8’dir. Diğer bir ifade ile bu iki grubun üretim içindeki payı yüzde 71 civarında iken, ihracattaki payı yüzde 63,1’dir. Yüksek teknolojili ürünlerin imalat sanayi ihracatından aldıkları pay dönem içinde gerileme göstermiş ve 2022 yılında yüzde 3,1 olmuştur. Orta-yüksek teknolojili ürünlerin payı sınırlı ölçüde azalarak 2022 yılında yüzde 33,8 olarak gerçekleşmiştir.

İmalat sanayi ithalatının teknoloji düzeyi ihracata göre oldukça yüksektir. Düşük teknolojili ürünlerin imalat sanayi ithalatındaki payı 2018-2022 döneminde ortalama yüzde 11,6, yüksek teknolojili ürünlerin payı ise yüzde 12,7’dir. Orta-yüksek teknolojili ürünler yüzde 42,3 paya sahipken, orta-düşük teknolojili ürünlerin payı yüzde 33,4’tür. İmalat sanayi incelenen dönemde yaklaşık 43 milyar dolar dış ticaret açığı vermiştir. Bu dönemde düşük teknolojili ürünlerde 193 milyar dolar tutarında dış ticaret fazlası verilirken, diğer ürün gruplarında dış ticaret açığı bulunmaktadır.

İmalat sanayi sektöründe üretim orta-düşük ve orta-yüksek teknoloji grubunda yoğunlaşmış, yüksek teknolojili ürün üretimi konusunda yeterli bir atılım yapılamamıştır. Benzer eğilim ihracat ve ithalatta da gözlenmekte, özellikle yüksek teknolojili ürün ihracatında Türkiye’nin oldukça zayıf bir performans sergilediği görülmektedir. Dünya’da hızlı teknolojik gelişmelerin yaşandığı bir ortamda, üretim ve ihracatın düşük ve orta-düşük teknoloji düzeyine bağlı bir yapı göstermesi önümüzdeki yıllar için ciddi bir sorun teşkil etmektedir. Kalkınma sürecine birlikte başladığımız bazı Asya ülkeleri yeni teknolojileri uyarlama konusunda başarılı adımlar atarken, Türkiye’nin orta-düşük ve orta-yüksek teknoloji düzeyine bağımlılığının artması, önümüzdeki yıllarda dış ticaret ve cari denge açısından sorun yaratma potansiyeli bulunmaktadır.

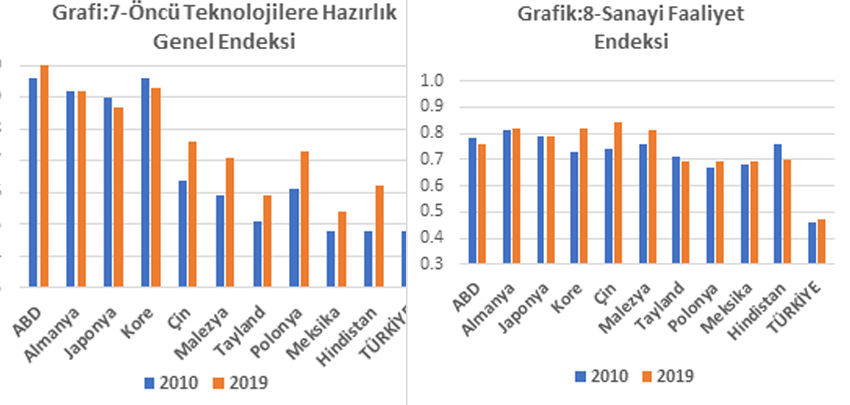

UNCTAD, ülkelerin öncü teknolojileri kullanmaya, benimsemeye ve uyarlamaya hazır olup olmadığını değerlendirmek amacıyla “Öncü Teknolojilere Hazırlık Endeksi” oluşturmuştur(3). Öncü teknolojiler; nesnelerin interneti, blok zincir, meta evren, yapay zekâ, dijital teknolojiler, otonom sürüş gibi teknolojileri kapsamaktadır. Öncü Teknolojilere Hazırlık Endeksi ve imalat sanayi ile yakından ilgili bir alt endeks olan “Sanayi Faaliyet Endeksi” ülkeler itibariyle önemli bir farklılaşmaya işaret etmektedir. “UNCTAD-Sanayi Faaliyet Endeksi” yüksek teknolojili ürünler ihracatının mal ihracatı içindeki payı ile dijital olarak teslim edilebilir hizmet ihracatının toplam hizmet ihracatı içindeki payından oluşmaktadır.

ABD, Almanya, Japonya ve Kore genel endeksleri diğer ülkelere göre belirgin ölçüde yüksek seviyedir. Çin, Malezya, Polonya ve Hindistan, 2010-2019 döneminde yüksek performans gösteren ülkelerdir. Türkiye’nin performansı 2010-2019 döneminde yükselmiş ve Meksika’dan daha olumlu bir seviyeye gelmiştir. Sanayi Faaliyet Endeksi incelendiğinde, Türkiye’nin performansının diğer ülkelere göre çok zayıf olduğu ve bu dönemde iyileşme sağlanamadığı görülmektedir. Kore, Çin ve Malezya’nın performansında belirgin, Almanya, Polonya ve Meksika’nın performansında sınırlı bir iyileşme gözlenmiştir. Türkiye’nin performansında ise çok sınırlı bir iyileşme olmuştur.

Bu endeksler, Türkiye’nin üretim ve ihracatındaki teknoloji seviyesinin yetersizliğini giderme yönünde politikalar geliştirmesi gerektiğine işaret etmektedir. Eğitim, araştırma-geliştirme, teşvik ve finansman politikaları ülkenin teknoloji düzeyinin yükseltilmesi amacına göre belirlenmelidir. Kapsamlı ve yaygın teşvik politikası yerine, amaca yönelik sınırlı sayıda sektör ve faaliyetlere yönelik teşviklere yoğunlaşmanın yararlı olacağı düşünülmektedir.

Gerektiğinde kamu kesiminin öncü teknolojilere yatırım yapması, bu çerçevede yerli ve yabancı özel sektör kuruluşları ile ortak girişimlerde bulunması adımları da atılabilmelidir. Üretim ve dış ticaret yapısının, değersiz Türk lirası ve düşük ücret politikaları ile değiştirilmesi ve geliştirilmesi mümkün görülmemektedir.

(1) TÜİK İmalat Sanayi Teknoloji Düzeyi Sınıflandırması:

-Düşük Teknoloji Yoğunluklu Sektörler: Gıda Ürünleri İmalatı, İçeceklerin İmalatı, Tütün Ürünleri İmalatı, Tekstil Ürünleri İmalatı, Giyim eşyaları İmalatı, Deri ve Deri Ürünleri İmalatı, Ağaç ve Mantar ürünleri, Kâğıt ve Kağıt Ürünleri, Basım ve Basımla İlgili Hizmetler, Mobilya İmalatı, Mücevherat-bijuteri ürünleri İmalatı, Müzik aleti-spor malzemesi-oyuncak imalatı, başka yerde sınıflandırılmayan diğer imalatlar.

-Orta-Düşük Teknoloji Yoğunluklu Sektörler: Kayıtlı Medyanın Çoğaltılması, Kok Kömürü ve Petrol Ürünleri, Kauçuk ve Plastik Ürünleri, Diğer Metalik Olmayan Mineral Ürünler, Ana Metal Sanayi, Fabrikasyon Metal Ürünleri, İmalatı, Gemi ve tekne Yapımı, Makine ve Ekipmanların Kurulumu ve Onarımı.

-Orta-Yüksek Teknoloji Yoğunluklu Sektörler: Kimyasal ürünler, Silah ve Mühimmat İmalatı, Elektrikli Teçhizat İmalatı, Bys.Makine ve Ekipman İmalatı, Kara taşıtları İmalatı, Demiryolu Lokomotifleri ve Vagonları İmalatı, Askeri Savaş araçları İmalatı, Bys.Ulaşım araçları İmalatı, Tıbbi ve Dişçilikle İlgili Araç ve Gereçlerin İmalatı.

-Yüksek Teknoloji Yoğunluklu Sektörler: Temel Eczacılık Ürünleri İmalatı, Bilgisayar-Elektronik ve Optik Ürünler İmalatı, Hava Taşıtları ve Uzay Araçları ve Bunlarla İlgili Makinaların İmalatı.

(2) Zafer YÜKSELER, “TÜRKİYE İMALAT SANAYİ SEKTÖRÜ (Kısa Vadeli İş İstatistikleri, Sektörel Gelişmeler ve Teknoloji Düzeyi)”, Ocak 2019,https://www.researchgate.net/publication/289534199.

(3) UNCTAD. Öncü Teknolojilere Hazırlık Endeksi (Frontier Technologies Overall Index), ICT (bilişim teknolojileri uygulama-kullanma kapasitesi ve altyapı seviyesi), SKILLS (eğitim yılı- yüksek vasıflı istihdam oranı), RESERACH&DEVELOPMENT (öncü teknolojilerle ilgili bilimsel yayın ve patent sayısı), INDUSTRIAL ACTIVITY (yüksek teknolojili ürünlerin ihracat içindeki payı- ve dijital olarak teslim edilebilir hizmet ihracatının toplam hizmet ticareti içindeki payı), ACCESS TO FINANCE (özel sektöre sağlanan finansman imkanları).unctadstat.unctad.org.